Como emitir Nota Fiscal no Lucro Presumido?

Emitir uma nota fiscal para lucro presumido é um processo essencial para empresas que optam por este regime tributário, caracterizado pela simplicidade na apuração de impostos. A nota fiscal, sendo um documento fiscal obrigatório, deve ser gerada sempre que ocorre uma prestação de serviços ou venda de produtos, garantindo que a receita da empresa esteja devidamente registrada e sujeita à tributação correta. A alíquota aplicada varia conforme a atividade e pode influenciar diretamente na base de cálculo do imposto. No contexto do lucro presumido, a empresa estipula sua receita tributável com base em um percentual fixo sobre o faturamento, facilitando a gestão tributária. Isso implica que, ao emitir a nota fiscal, é necessário considerar as regras específicas de retenção de impostos e obrigações acessórias que são exigidas pela legislação. A correta emissão da nota fiscal não apenas assegura a conformidade com a Receita Federal, mas também evita problemas futuros na declaração de impostos. Portanto, entender os passos para a emissão e os requisitos legais associados é fundamental para quem atua sob este regime tributário. Como emitir Nota Fiscal no Lucro Presumido? Emitir uma nota fiscal no regime de lucro presumido envolve um conjunto de etapas que garantem a conformidade com a legislação tributária e a correta documentação das operações comerciais. Inicialmente, é fundamental que o empresário esteja devidamente registrado e possua um CNPJ ativo. O primeiro passo é acessar o sistema de emissão de notas fiscais, que pode ser feito por meio de plataformas online ou softwares específicos para gestão empresarial. Uma vez no sistema, o usuário deve selecionar o tipo de nota fiscal a ser emitida, que pode variar conforme a natureza da operação, como venda de produtos ou prestação de serviços. Ao preencher os dados da nota, é crucial inserir informações precisas, como a descrição do serviço ou produto, valores e dados do cliente. Para empresas optantes pelo lucro presumido, a base de cálculo do imposto é definida de acordo com a receita bruta, considerando percentuais específicos para cada atividade econômica. Assim, é importante que o empreendedor esteja ciente dessas alíquotas para calcular corretamente o valor a ser recolhido. Além disso, a nota fiscal deve ser assinada digitalmente, o que exige um certificado digital válido. Essa assinatura garante a autenticidade do documento e a segurança das informações. Após a emissão, a nota fiscal deve ser armazenada de forma organizada, pois poderá ser necessária para fins de auditoria ou comprovação fiscal. É importante ressaltar que a não emissão de notas fiscais ou a emissão incorreta pode resultar em penalidades fiscais e complicações jurídicas. Portanto, manter-se atualizado sobre as normas tributárias e considerar a consultoria de um contador pode ser uma estratégia valiosa para evitar problemas e garantir que a empresa opere dentro da legalidade. Assim, a correta emissão de notas fiscais não apenas contribui para a regularidade fiscal, mas também para a credibilidade e a imagem da empresa no mercado. Erros mais comuns na hora de gerar a nota fiscal de lucro real ou presumido Esses equívocos podem impactar diretamente na sua gestão financeira e na regularidade do seu negócio. Erros comuns no Lucro Presumido Erros frequentes na apuração da receita e na emissão de notas fiscais no regime de lucro presumido podem resultar em complicações fiscais e financeiras significativas para as empresas. Um dos equívocos mais comuns é a confusão entre as alíquotas aplicáveis. Muitas vezes, os empreendedores não consideram que diferentes setores possuem percentuais distintos de presunção de lucro, o que pode levar a uma tributação inadequada. Além disso, a falta de atualização em relação à legislação vigente pode resultar em erros na classificação das receitas, impactando diretamente na base de cálculo do imposto. Outro erro recorrente é a emissão de notas fiscais com informações incorretas ou incompletas, como a descrição inadequada dos produtos ou serviços prestados. Isso não apenas pode gerar problemas com o fisco, mas também prejudica a imagem da empresa diante de seus clientes. A falta de controle sobre as despesas dedutíveis é outra armadilha frequente. Muitas empresas não registram corretamente as despesas que podem ser abatidas, o que resulta em uma base de cálculo maior e, consequentemente, em um pagamento excessivo de tributos. Adicionalmente, a falta de um planejamento tributário adequado pode levar a um desvio significativo de recursos financeiros. É essencial que as empresas realizem uma análise minuciosa de suas operações para garantir que todos os aspectos da legislação tributária sejam observados. A utilização de tecnologia e softwares específicos para a gestão fiscal pode minimizar esses erros, proporcionando maior segurança e eficiência no processo de emissão de notas fiscais. Assim, ao adotar práticas corretas e se manter informado sobre as obrigações fiscais, as empresas podem evitar complicações e otimizar sua carga tributária no regime de lucro presumido. Erros comuns no Lucro Real Um dos erros mais frequentes ao lidar com o Lucro Real é a escolha inadequada do regime tributário, que pode levar a uma carga tributária maior do que a necessária. Muitas empresas, por falta de um planejamento financeiro adequado, optam pelo Lucro Real sem considerar se realmente se beneficiariam desse regime, especialmente quando seus resultados são baixos ou variáveis. Outro erro comum é a omissão de receitas ou a inclusão incorreta de despesas. Isso pode ocorrer devido à falta de controle rigoroso sobre a movimentação financeira e pode resultar em autuações e multas por parte da Receita Federal. A falta de documentação adequada também é um grande problema. Muitas empresas não mantêm registros precisos de suas transações, o que dificulta a comprovação das informações declaradas. A ausência de notas fiscais, recibos e outros documentos pode levar a dificuldades durante uma auditoria, comprometendo a confiabilidade da empresa perante o fisco. Além disso, o não acompanhamento das mudanças na legislação tributária é um erro que pode custar caro. A legislação brasileira é dinâmica, e não estar atualizado sobre as novas regras pode resultar em declarações incorretas e penalidades. Outro ponto importante é a falta de um contador especializado em tributação. Profissionais com experiência no Lucro Real conseguem orientar as empresas sobre

Como a empresa que apura pelo Lucro Presumido pode aproveitar as oportunidades da Lei do Bem?

A Lei do Bem é uma das principais políticas de incentivo à inovação no Brasil, oferecendo benefícios fiscais para empresas que investem em pesquisa e desenvolvimento tecnológico. No entanto, uma dúvida comum entre empresários é: como uma empresa que apura pelo Lucro Presumido pode aproveitar as oportunidades dessa legislação? Embora esse regime tributário não permita o uso direto dos incentivos fiscais, existem caminhos estratégicos para participar do ecossistema de inovação e se beneficiar indiretamente dos efeitos da Lei do Bem. Neste artigo, você entenderá o que diz a lei, quem pode participar, quais são os tipos de incentivo fiscal e como empresas do Lucro Presumido podem se posicionar para aproveitar essas oportunidades. O que é a Lei do Bem A Lei do Bem¹ , instituída pela Lei nº 11.196/2005, é um mecanismo criado pelo governo brasileiro para estimular o investimento em pesquisa, desenvolvimento e inovação tecnológica (PD&I). Por meio dela, empresas que realizam atividades inovadoras podem obter incentivos fiscais, como a dedução de despesas com inovação no cálculo do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL). A proposta da Lei do Bem é tornar o ambiente empresarial mais favorável à inovação, reduzindo custos e compartilhando os riscos de investimento com o Estado. Entretanto, um ponto fundamental é que esses benefícios são destinados apenas às empresas que apuram seus tributos pelo regime de Lucro Real, conforme estabelecido pelo Ministério da Ciência, Tecnologia e Inovação (MCTI). Mesmo assim, companhias enquadradas no Lucro Presumido podem se beneficiar de forma indireta, participando de projetos colaborativos e programas de fomento à inovação que seguem as diretrizes da Lei do Bem. Elegibilidade Para que uma empresa possa usufruir dos incentivos fiscais previstos na Lei do Bem, é necessário atender a critérios específicos definidos pela legislação. O principal requisito é estar enquadrada no regime de Lucro Real, pois apenas esse modelo de apuração permite aplicar as deduções tributárias sobre investimentos em pesquisa, desenvolvimento e inovação (PD&I). Além disso, a empresa deve estar com sua situação fiscal regularizada e manter escrituração contábil completa e transparente, capaz de comprovar todos os dispêndios realizados nos projetos de inovação. As atividades desenvolvidas precisam se enquadrar nas categorias reconhecidas pela lei, como pesquisa básica dirigida, pesquisa aplicada ou desenvolvimento experimental. É também exigido que os projetos tenham caráter tecnológico e tragam avanços para produtos, processos ou serviços da empresa. Já as empresas que apuram pelo Lucro Presumido não são elegíveis aos benefícios diretos da Lei do Bem. No entanto, elas podem se associar a empresas do Lucro Real em projetos de PD&I, participar de programas públicos de incentivo à inovação ou firmar parcerias estratégicas com universidades e instituições de pesquisa. Dessa forma, conseguem se inserir no ecossistema de inovação e aproveitar as oportunidades criadas pela política de fomento, mesmo sem usufruir dos incentivos fiscais de maneira direta. Requisitos As empresas que desejam obter os benefícios fiscais da Lei do Bem precisam cumprir uma série de requisitos técnicos, contábeis e legais. O primeiro deles é a obrigatoriedade de estar no regime de Lucro Real, uma vez que apenas esse modelo permite a dedução das despesas com pesquisa, desenvolvimento e inovação (PD&I) na base de cálculo do IRPJ e da CSLL. Além disso, a empresa deve estar em plena regularidade fiscal, sem débitos junto à Receita Federal, e manter uma contabilidade detalhada que comprove todos os investimentos realizados. Outro requisito essencial é a comprovação das atividades de PD&I. Isso inclui manter relatórios técnicos, notas fiscais, contratos, registros de horas de profissionais envolvidos e demais evidências que demonstrem o vínculo entre as despesas e os projetos de inovação. Esses documentos são fundamentais, pois podem ser solicitados em auditorias realizadas pelo Ministério da Ciência, Tecnologia e Inovação (MCTI) ou pela Receita Federal. Já as empresas no Lucro Presumido, embora não possam cumprir tais requisitos para fins de dedução fiscal, podem adotar práticas semelhantes de controle e documentação para se preparar para futuras oportunidades — seja migrando para o Lucro Real, seja participando de programas públicos e parcerias privadas de fomento à inovação. Manter essa estrutura organizada é uma forma de estar pronta para aproveitar editais e recursos governamentais que seguem as mesmas diretrizes técnicas da Lei do Bem. Qual o tipo de Incentivo Fiscal? A Lei do Bem oferece um conjunto de incentivos fiscais voltados para empresas que investem em pesquisa, desenvolvimento e inovação tecnológica (PD&I). Esses benefícios se aplicam exclusivamente às empresas tributadas pelo Lucro Real e têm como principal objetivo reduzir a carga tributária sobre investimentos em inovação, tornando o ambiente empresarial mais competitivo e atrativo à pesquisa tecnológica. Entre os principais incentivos estão a dedução adicional das despesas com PD&I no cálculo do Imposto de Renda (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL), a redução de 50% do IPI na compra de máquinas e equipamentos utilizados em atividades de inovação, a depreciação e amortização aceleradas de bens e intangíveis empregados em projetos tecnológicos, além da possibilidade de alíquota zero de IRRF para remessas ao exterior destinadas ao registro de patentes e propriedade intelectual. Para as empresas enquadradas no Lucro Presumido, esses benefícios fiscais diretos não são aplicáveis. No entanto, essas organizações podem aproveitar formas indiretas de incentivo, como parcerias com empresas do Lucro Real que utilizem a Lei do Bem, participação em projetos cooperativos de inovação e acesso a programas de fomento público, como subvenções e editais de apoio à pesquisa tecnológica. Dessa forma, mesmo sem usufruir da dedução fiscal, elas podem fortalecer sua capacidade inovadora e reduzir custos de desenvolvimento por meio de recursos complementares. Como participar da Lei do Bem e conseguir o incentivo Fiscal? Para participar da Lei do Bem e usufruir de seus incentivos fiscais, a empresa precisa atender a uma série de condições estabelecidas pela legislação. O primeiro passo é estar enquadrada no regime de Lucro Real, pois somente esse modelo de apuração permite aplicar as deduções previstas sobre investimentos em pesquisa, desenvolvimento e inovação (PD&I). Além disso, é fundamental que a empresa mantenha regularidade

Qual a multa ECF para o Lucro Presumido?

A correta gestão das obrigações fiscais é essencial para empresas que optam pelo lucro presumido, especialmente no que diz respeito à entrega da ECF (Escrita Contábil Fiscal). A ECF é uma declaração que compila informações sobre a escrituração contábil e as operações realizadas pela empresa, sendo obrigatória para o cumprimento da legislação tributária. O não atendimento a essa obrigatoriedade pode resultar em penalidades, com multas elevadas sendo aplicadas dependendo da gravidade da infração e do prazo de entrega da declaração. As multas fiscais relacionadas à ECF podem variar conforme a natureza da infração. Por exemplo, uma notificação de multa pode ocorrer pela falta de entrega, entrega fora do prazo ou erros nas informações prestadas. Essas penalidades podem impactar significativamente a saúde financeira da empresa, uma vez que afetam diretamente o capital de giro e podem resultar em contribuições presumidas maiores do que o necessário. A retificação da ECF, quando identificados erros, é uma alternativa viável, mas também pode acarretar multas reduzidas se não for realizada dentro do prazo estipulado. Portanto, um acompanhamento rigoroso das obrigações fiscais e um planejamento adequado são fundamentais para evitar complicações e garantir a conformidade tributária. O que é ECF? A ECF, ou Escrituração Contábil Fiscal, é um documento essencial para as empresas que optam pelo regime de lucro presumido, tornando-se uma ferramenta fundamental para a transparência fiscal e o cumprimento das obrigações tributárias. Ela substitui a antiga Declaração de Imposto de Renda da Pessoa Jurídica (DIRPJ)¹ e serve como um meio de informar à Receita Federal todos os dados contábeis e fiscais da empresa. A sua importância reside não apenas na obrigatoriedade, mas também na necessidade de manter uma boa organização financeira e fiscal, o que pode evitar complicações futuras, como multas e autuações. Ao detalhar a ECF, é possível observar que ela deve ser entregue anualmente, incluindo informações sobre a composição do lucro presumido e a apuração do imposto devido. A estrutura do documento exige que sejam fornecidos dados como receitas, despesas, e outras informações financeiras que possibilitam à Receita Federal realizar a análise da conformidade tributária da empresa. Esse detalhe é crucial, pois uma ECF bem elaborada pode minimizar os riscos de auditorias e questionamentos. Além de ser um requisito legal, a correta elaboração da ECF traz benefícios práticos, como a possibilidade de uma gestão financeira mais precisa. Ao analisar os dados que compõem a ECF, as empresas podem identificar áreas de melhoria e otimização nas suas operações. Portanto, a ECF não é apenas uma obrigação, mas também uma oportunidade para as organizações se manterem em conformidade e utilizarem suas informações financeiras de maneira estratégica. Entretanto, a falta de atenção na elaboração da ECF pode resultar em penalidades, como multas. A Receita Federal aplica essas penalidades em casos de erros, omissões ou entrega fora do prazo, o que reforça a importância de um controle rigoroso e de um acompanhamento contábil adequado. Por isso, investir em um bom sistema contábil e em profissionais experientes pode ser decisivo para garantir a correta elaboração da ECF e a saúde fiscal da empresa. Quem deve entregar a ECF (Escrituração Contábil Fiscal)? A Escrituração Contábil Fiscal (ECF) é um documento de grande importância para a transparência fiscal e a regularidade das empresas no Brasil. A obrigatoriedade de entrega da ECF se aplica a diversas categorias de contribuintes, sendo essencial compreender quem está sujeito a essa obrigação. As pessoas jurídicas que estão obrigadas a apresentar a ECF incluem aquelas que apuram seus tributos pelo lucro real, lucro presumido ou pelo lucro arbitrado. Além disso, empresas optantes pelo Simples Nacional devem entregar a ECF se forem obrigadas a manter a escrituração contábil conforme a legislação vigente. A ECF deve ser apresentada anualmente, e a sua entrega é um requisito para a correta apuração dos tributos devidos, evitando assim sanções que podem incluir multas significativas. Por exemplo, as empresas que não realizam a entrega no prazo estipulado podem enfrentar penalidades relacionadas à multa ecf lucro presumido, o que pode impactar diretamente na saúde financeira da organização. A importância da entrega correta da ECF vai além do cumprimento de uma obrigação legal, pois reflete a organização e a transparência das informações contábeis da empresa, fatores que são cruciais para a confiança de investidores e parceiros comerciais. As microempresas e empresas de pequeno porte que optam pelo Simples Nacional têm um tratamento diferenciado, mas, ainda assim, é fundamental que estejam atentas às exigências da ECF, especialmente em relação aos aspectos que podem gerar penalidades. A compreensão dos detalhes que envolvem a entrega desse documento é essencial para evitar complicações futuras com a Receita Federal. Assim, é imprescindível que as empresas se mantenham atualizadas sobre a legislação e considerem o apoio de profissionais contábeis qualificados para garantir uma entrega correta e dentro dos prazos estabelecidos. Qual o prazo da ECF? O cumprimento das obrigações acessórias é fundamental para manter a regularidade fiscal das empresas, especialmente no que diz respeito à Escrituração Contábil Fiscal (ECF). O prazo para a entrega da ECF é estabelecido pela Receita Federal e, geralmente, ocorre até o último dia do mês de julho do ano seguinte ao ano-calendário a que a ECF se refere. Por exemplo, para a ECF relativa ao ano de 2025, o prazo de entrega se estende até 31 de julho de 2026. É importante ressaltar que empresas que optam pelo lucro presumido devem estar atentas a esse prazo, pois a não entrega ou a entrega fora do prazo pode acarretar multas significativas. A multa por atraso na entrega da ECF pode variar, mas geralmente é calculada com base na receita bruta da empresa e pode ser agravada em caso de reincidência. Assim, manter um controle rigoroso sobre as datas é essencial para evitar penalidades que impactam a saúde financeira do negócio. Além disso, a ECF deve ser elaborada com atenção aos dados contábeis e fiscais, pois qualquer erro pode resultar em complicações adicionais, como a necessidade de retificação e, consequentemente, mais prazos a serem observados. Portanto, contar com uma equipe contábil qualificada ou um sistema

Como declarar IRPJ: confira todos os detalhes

A declaração de IRPJ no regime de lucro presumido é uma obrigação tributária para as pessoas jurídicas que optam por este modelo de apuração. Neste sistema, a base de cálculo do imposto é determinada a partir de um percentual aplicado sobre a receita bruta, sem a necessidade de apuração detalhada dos custos e despesas, o que simplifica o processo. A escolha pelo lucro presumido pode trazer vantagens como a redução da carga tributária em relação ao lucro real, especialmente para empresas com despesas operacionais baixas. O prazo de entrega da declaração é crucial, visto que atrasos podem resultar em multas que oneram ainda mais a situação fiscal da empresa. É importante que os contribuintes mantenham uma organização adequada dos livros contábeis, pois a correta documentação é fundamental para evitar problemas com a Receita Federal. A declaração do IRPJ deve ser feita anualmente e, caso haja necessidade de correção, pode-se optar pela declaração retificadora, garantindo que todas as informações estejam corretas. A análise das deduções fiscais disponíveis também pode influenciar o cálculo do imposto, permitindo uma gestão financeira mais eficiente. O que é o Imposto de Renda de Pessoa Jurídica? O Imposto de Renda de Pessoa Jurídica (IRPJ) é um tributo federal que incide sobre o lucro das empresas e outras entidades jurídicas no Brasil. A sua principal função é arrecadar recursos para o Estado, contribuindo para o financiamento de serviços públicos e infraestrutura. O IRPJ pode ser apurado de diferentes formas, sendo as mais comuns o lucro real, lucro presumido e lucro arbitrado, cada uma com suas particularidades e critérios de cálculo. No regime de lucro presumido, que é frequentemente utilizado por empresas de menor porte ou que desejam simplificar sua contabilidade, a base de cálculo do imposto é determinada a partir de uma percentagem do faturamento, que varia conforme a atividade exercida. Esse modelo é vantajoso para muitas empresas, pois reduz a complexidade da escrituração contábil e proporciona uma previsibilidade maior em relação ao montante a ser pago. Assim, ao optar por esse regime, o empresário pode ter um gerenciamento mais eficiente de seus recursos financeiros. A declaração do IRPJ no lucro presumido deve ser realizada anualmente, e a apuração é feita com base em dados do ano-calendário anterior. No entanto, as empresas também precisam ficar atentas a obrigações acessórias, como a entrega da Escrituração Contábil Fiscal (ECF)¹, que fornece informações detalhadas sobre as operações financeiras e fiscais da empresa. Esta combinação de obrigações assegura que a Receita Federal tenha um controle adequado sobre as atividades tributárias das empresas. Embora o lucro presumido apresente benefícios, como a simplificação na apuração e o menor custo de compliance, é essencial que os empresários realizem uma análise criteriosa de sua situação fiscal. Em alguns casos, o regime de lucro real pode ser mais vantajoso, especialmente para empresas com margens de lucro reduzidas. Portanto, a escolha do regime deve ser sempre respaldada por um planejamento tributário adequado, considerando as especificidades do negócio. IRPJ: para que serve? O Imposto de Renda da Pessoa Jurídica (IRPJ) é um tributo federal que incide sobre a renda das empresas no Brasil, sendo essencial para a arrecadação fiscal do país. Sua principal função é garantir que as empresas contribuam para o financiamento de serviços públicos e infraestrutura, refletindo, assim, a capacidade econômica das organizações. A declaração do IRPJ no regime de lucro presumido é relevante especialmente para pequenas e médias empresas, que buscam simplificar suas obrigações tributárias. No regime de lucro presumido, a base de cálculo do imposto é determinada a partir de um percentual da receita bruta, variando conforme a atividade da empresa. Essa abordagem traz uma série de vantagens, como a redução da complexidade contábil, uma vez que não é necessário comprovar todas as despesas para apuração do imposto devido. Esse método é particularmente atraente para empresas que possuem uma estrutura de custos simples ou que desejam evitar a burocracia do lucro real, que exige uma contabilidade mais detalhada. Além disso, a utilização do lucro presumido pode resultar em uma carga tributária mais leve para algumas empresas, dependendo do ramo de atuação e da margem de lucro efetiva. No entanto, é crucial que os empresários estejam cientes de que essa opção nem sempre é a mais vantajosa, pois em certos casos o lucro real pode oferecer benefícios fiscais significativos. Portanto, é importante fazer uma análise cuidadosa e considerar a realidade econômica da empresa antes de escolher o regime de tributação. Por fim, a declaração do IRPJ é um componente central na gestão financeira das empresas, impactando diretamente a sua saúde financeira e conformidade fiscal. O correto entendimento e cumprimento das obrigações tributárias não apenas evitam problemas com o fisco, mas também contribuem para a sustentabilidade e crescimento do negócio a longo prazo. Quem deve fazer a declaração IRPJ? Entender quem deve fazer a declaração IRPJ é essencial para garantir a conformidade fiscal e evitar problemas futuros. Neste segmento, iremos explorar os diferentes perfis que estão obrigados a realizar a declaração IRPJ lucro presumido, preparando-o para as especificidades e nuances que cada situação pode apresentar. Quem é isento do IRPJ? A isenção do Imposto de Renda sobre a Pessoa Jurídica (IRPJ) abrange uma série de categorias, principalmente aquelas que se enquadram em normas específicas estabelecidas pela legislação brasileira. Em geral, as empresas que podem ser isentas incluem aquelas que possuem receita bruta anual inferior a um determinado limite, conforme as diretrizes da Receita Federal. Por exemplo, microempresas e empresas de pequeno porte optantes pelo Simples Nacional estão isentas do IRPJ, pois esse imposto é substituído por uma tributação unificada que engloba diversos tributos. Além disso, instituições sem fins lucrativos, como associações, fundações e entidades de assistência social, podem ser isentas do IRPJ, desde que cumpram requisitos legais, como a aplicação de seus recursos em atividades essenciais para a manutenção de seus objetivos sociais. Outra categoria que merece destaque são os clubes de futebol, que podem ter isenção sob certas condições, se estiverem registrados e seguirem a legislação pertinente. É importante ressaltar que mesmo as entidades isentas

Créditos de PIS e COFINS para empresas do Lucro Presumido

O aproveitamento de crédito PIS e COFINS no lucro presumido é uma estratégia fundamental para empresas que adotam o regime de apuração não-cumulativa. Essa abordagem permite a compensação de créditos tributários decorrentes de despesas operacionais, resultando em uma base de cálculo mais eficiente para a incidência desses tributos. A correta aplicação de créditos pode impactar significativamente os resultados financeiros, proporcionando economias substanciais e aumentando a competitividade no mercado. A legislação tributária estabelece que as empresas no lucro presumido podem realizar a restituição de tributos pagos a maior, desde que sigam as obrigações acessórias e os procedimentos contábeis adequados. A análise comparativa entre as modalidades de apuração de PIS e COFINS revela as vantagens e desvantagens de cada uma, destacando a importância do planejamento tributário. Um entendimento profundo sobre a apuração de créditos e a aplicação correta das normas é essencial para garantir a conformidade fiscal e otimizar a carga tributária. Assim, o conhecimento sobre o aproveitamento de créditos PIS e COFINS é crucial para qualquer empresa que busca maximizar seus resultados financeiros e melhorar sua eficiência tributária. A implementação dessas práticas pode transformar a gestão tributária em um diferencial competitivo significativo. Quais são os créditos de PIS e COFINS? Entender os créditos de PIS e COFINS é essencial para qualquer empresa que busca maximizar o aproveitamento de crédito pis e cofins lucro presumido. Regimes Cumulativos e Não Cumulativos No contexto fiscal brasileiro, o aproveitamento de crédito de PIS e COFINS para empresas que optam pelo lucro presumido varia significativamente entre os regimes cumulativos e não cumulativos. No regime cumulativo, as empresas não podem descontar créditos de PIS e COFINS sobre suas despesas, o que significa que esses tributos incidem de forma cumulativa em cada etapa da cadeia produtiva. Assim, o pagamento é feito sobre o faturamento total, não permitindo que a empresa utilize créditos acumulados de etapas anteriores para abater seus tributos devidos. Essa abordagem pode resultar em uma carga tributária maior, especialmente para empresas que realizam muitas compras de insumos e serviços, pois não têm a possibilidade de compensar os tributos pagos anteriormente. Por outro lado, no regime não cumulativo, as empresas que optam por essa forma de tributação podem descontar créditos de PIS e COFINS sobre as despesas e custos diretamente relacionados à sua atividade. Isso permite uma compensação efetiva dos tributos pagos em etapas anteriores, sendo vantajoso para empresas que têm uma estrutura de custos elevada. A possibilidade de aproveitamento de créditos nesse regime contribui para uma gestão tributária mais eficiente, possibilitando uma redução da carga tributária efetiva. Entender a diferença entre esses regimes é crucial para a tomada de decisões estratégicas nas empresas. Um planejamento fiscal adequado pode não apenas otimizar a carga tributária, mas também garantir que as empresas estejam em conformidade com a legislação vigente. A escolha entre o regime cumulativo e não cumulativo deve ser baseada na análise detalhada das operações da empresa, considerando fatores como o volume de despesas, a estrutura de receita e a natureza das atividades exercidas. Essa análise minuciosa permitirá que as empresas maximizar o aproveitamento de créditos de PIS e COFINS, contribuindo para uma gestão financeira mais saudável e eficiente. Direitos aos Créditos para Empresas com Lucro Real e Lucro Presumido Empresas que optam pelo regime de lucro presumido têm direitos específicos em relação aos créditos de PIS e COFINS, o que pode impactar significativamente sua saúde financeira. O aproveitamento desses créditos permite que as empresas recuperem parte dos tributos pagos, gerando uma melhoria no fluxo de caixa. É fundamental entender como funciona esse mecanismo, pois as regras podem variar dependendo da atividade da empresa e da legislação vigente. Os créditos de PIS e COFINS são gerados principalmente pela aquisição de insumos e serviços utilizados na produção ou na prestação de serviços. No caso do lucro presumido, as empresas podem utilizar esses créditos para compensar o PIS e a COFINS devidos, mas é necessário que os insumos estejam diretamente relacionados à atividade da empresa. Isso significa que, para que o crédito seja considerado válido, a empresa deve demonstrar que os insumos adquiridos são essenciais para a sua operação. Além disso, a documentação correta é crucial. Manter registros detalhados sobre as compras e os serviços contratados é importante para garantir que, em eventual fiscalização, a empresa possa comprovar seu direito ao crédito. A falta de documentação ou a comprovação inadequada pode resultar em penalidades ou na negativa do aproveitamento do crédito. É importante também destacar que a legislação sobre PIS e COFINS é complexa e está sujeita a alterações, o que exige das empresas uma constante atualização sobre as regras aplicáveis. Assim, a consultoria de um especialista em tributos pode ser valiosa para garantir que a empresa maximize o uso desses créditos de forma legal e eficiente. Dessa forma, o aproveitamento de créditos de PIS e COFINS para empresas no regime de lucro presumido não apenas eleva a competitividade, mas também contribui para uma gestão financeira mais saudável. Sobre Serviços Tomados Esses créditos podem ser compensados para reduzir o valor a ser pago nas contribuições, impactando diretamente na saúde financeira do negócio. Quando uma empresa contrata serviços, como consultorias, publicidade ou manutenção, ela pode se beneficiar desses créditos, desde que os serviços estejam de acordo com a legislação vigente. A análise criteriosa das notas fiscais recebidas é fundamental, pois apenas os serviços que se enquadram nas categorias permitidas pela legislação podem gerar créditos. É importante garantir que as notas estejam corretamente emitidas e que a descrição dos serviços seja clara e precisa. Além disso, a correta classificação dos serviços tomados pode evitar problemas com a receita federal, já que a utilização indevida dos créditos pode levar a penalidades. Outro ponto relevante é a necessidade de manter um controle rigoroso sobre os documentos que comprovam a prestação dos serviços e a respectiva contraprestação. Isso não apenas facilita o aproveitamento dos créditos, mas também assegura uma defesa sólida em caso de fiscalização. O conhecimento detalhado sobre a legislação do PIS e COFINS é um diferencial importante para que as empresas

Troca de regime – Como alterar a tributação de Simples Nacional para Lucro Presumido?

A transição do regime tributário de Simples Nacional para Lucro Presumido é uma decisão estratégica que pode impactar significativamente a gestão financeira de uma empresa. O Simples Nacional, voltado para micro e pequenas empresas, apresenta um sistema de tributação simplificado e unificado, ideal para aqueles com uma faixa de faturamento reduzida. No entanto, à medida que a receita bruta aumenta, a mudança para Lucro Presumido pode se tornar vantajosa, especialmente para empresas que possuem margens de lucro superiores às presumidas pela legislação. Ao optar pela alteração, é crucial entender as implicações na apuração de impostos e no cálculo do imposto de renda. O Lucro Presumido permite deduções mais amplas em relação aos custos operacionais, o que pode resultar em uma carga tributária mais favorável. Contudo, é necessário considerar as obrigações de documentação fiscal mais rigorosas e a necessidade de manter uma classificação fiscal adequada para evitar irregularidades. A comparação entre os regimes deve incluir uma análise de custos detalhada, considerando as vantagens e desvantagens de cada modelo. Essa análise ajudará a determinar a melhor estratégia tributária para a empresa, garantindo eficiência e conformidade com a legislação vigente. Parâmetros da Empresa Alterar o regime tributário de uma empresa do Simples Nacional para o Lucro Presumido implica uma série de considerações que podem impactar tanto a gestão financeira quanto o planejamento estratégico do negócio. O Simples Nacional, que visa simplificar a tributação para micro e pequenas empresas, pode ser mais vantajoso em muitos casos, principalmente devido à unificação de tributos e à redução da carga tributária em relação ao faturamento. No entanto, o Lucro Presumido, que é uma forma de tributação mais comum entre empresas de médio porte, pode ser mais adequado dependendo da estrutura de receitas e despesas do negócio. Ao optar pela mudança, é fundamental realizar uma análise detalhada das receitas projetadas e dos custos operacionais. No Lucro Presumido, a tributação se dá sobre uma margem de lucro presumida, que varia conforme a atividade da empresa, o que pode ser uma vantagem se a empresa tiver margens de lucro superiores a essas presunções. Além disso, a gestão das despesas dedutíveis e a possibilidade de planejamento tributário mais eficaz são aspectos que podem tornar essa escolha mais atrativa, especialmente para empresas que têm controle rígido sobre seus custos. Ademais, a alteração deve ser feita com atenção às obrigações acessórias, que podem se tornar mais complexas no Lucro Presumido. Isso inclui a necessidade de manter uma contabilidade mais detalhada e apresentar declarações que exigem maior rigor na apuração. Portanto, a capacitação da equipe contábil e o apoio de profissionais especializados se tornam essenciais para garantir uma transição suave e o cumprimento das obrigações fiscais. Em resumo, a decisão de migrar de um regime para outro deve ser baseada em uma análise criteriosa das variáveis financeiras e operacionais, levando em conta não apenas as vantagens fiscais, mas também os desafios de conformidade e controle gerencial que essa mudança pode acarretar. Cadastro do Acumulador O cadastro do acumulador é uma etapa crucial para empresas que desejam migrar do regime do Simples Nacional¹ para o Lucro Presumido, especialmente em um contexto onde a gestão tributária se torna cada vez mais complexa. Ao analisar essa mudança, é essencial compreender que o acumulador representa um mecanismo que permite uma melhor organização dos dados financeiros, facilitando a apuração de impostos e contribuindo para uma tomada de decisão mais informada. Esse registro deve ser feito com atenção às especificidades do negócio, pois as informações coletadas influenciam diretamente na base de cálculo dos tributos devidos. A correta inserção de dados como receitas, custos e despesas é fundamental para garantir que a empresa não apenas cumpra suas obrigações tributárias, mas também maximize seus resultados financeiros. A experiência prática demonstra que uma falha no cadastramento pode levar a erros significativos na tributação, resultando em multas ou pagamentos indevidos. Além disso, a especialidade do processo reside na necessidade de entendimento das normas que regem o Lucro Presumido, que pode variar conforme o tipo de atividade econômica da empresa. Essa compreensão é vital para que o empresário possa explorar ao máximo os benefícios fiscais que esse regime oferece. A análise técnica dos dados financeiros, quando realizada de forma adequada, gera insights que podem ser utilizados para otimizar a operação e reduzir custos. A autoridade desse processo é reforçada pela importância de se manter atualizações regulares e uma comunicação clara com a contabilidade, assegurando que todos os aspectos relacionados ao cadastro do acumulador estejam em conformidade com a legislação vigente. A confiabilidade dos dados inseridos é um pilar essencial nesse contexto, pois qualquer erro pode comprometer a saúde financeira da empresa. Por fim, o cadastro do acumulador não é apenas uma formalidade, mas sim uma estratégia que pode influenciar diretamente a performance tributária e financeira do negócio ao longo do tempo. Portanto, é fundamental que as empresas considerem essa etapa com o devido cuidado e atenção, assegurando que todos os processos estejam alinhados com as melhores práticas do mercado. Lançamentos de Entradas e Saídas A gestão de lançamentos de entradas e saídas é uma prática essencial para empresas que estão considerando a transição do Simples Nacional para o Lucro Presumido. Essa mudança implica em um controle mais rigoroso e detalhado das movimentações financeiras, pois o Lucro Presumido demanda uma apuração mais precisa para o cálculo dos tributos. Durante o processo de adequação, é fundamental que a empresa implemente um sistema robusto de registro que permita a categorização clara de todas as receitas e despesas. Ao analisar a estrutura de lançamentos, é importante que as entradas sejam registradas de forma a refletir não apenas o valor bruto, mas também possíveis descontos e devoluções. Isso assegura uma visão mais precisa da saúde financeira do negócio. Por outro lado, as saídas devem cobrir todos os custos operacionais, incluindo despesas fixas e variáveis, bem como investimentos em ativos. Essa prática não só facilita a apuração do lucro tributável, como também oferece uma visão abrangente sobre a performance do negócio. A especialidade na escolha de um software de gestão

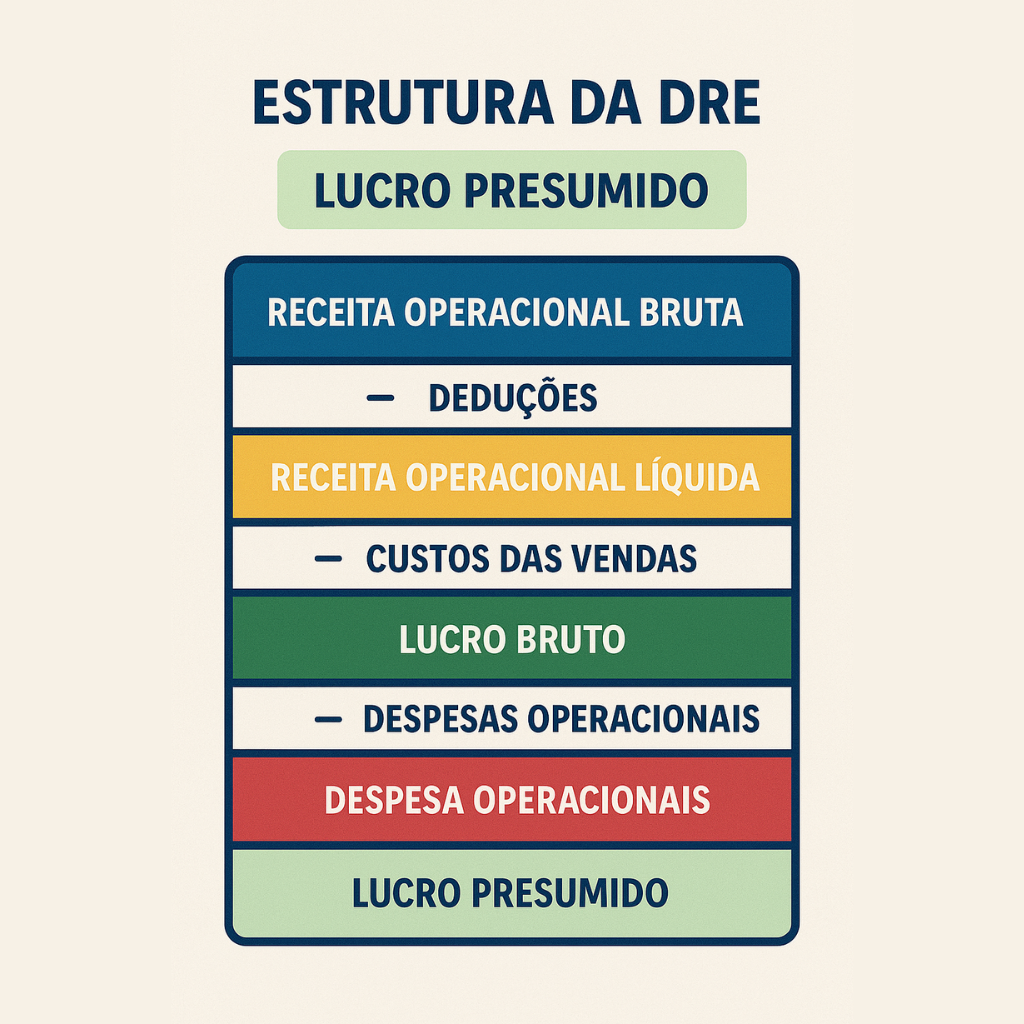

Estrutura da DRE: Lucro Presumido

O demonstrativo de resultados é uma ferramenta crucial na gestão contábil de empresas que optam pelo regime de lucro presumido. Esse modelo simplificado de tributação permite estimar o lucro tributável a partir de uma porcentagem da receita líquida, facilitando a apuração dos impostos sobre a renda. A DRE, ou Demonstração do Resultado do Exercício, apresenta de forma clara o resultado operacional, incluindo o lucro bruto e as despesas operacionais, proporcionando uma visão abrangente da saúde financeira da empresa. A análise desse demonstrativo é fundamental para a avaliação de desempenho e para o planejamento tributário, pois possibilita entender como as despesas impactam a margem de lucro. Além disso, a comparação de resultados entre diferentes períodos pode revelar tendências importantes e oportunidades de otimização. Os profissionais da área contábil devem estar atentos às normas contábeis vigentes para garantir que os relatórios financeiros reflitam com precisão a realidade da empresa, respeitando as diretrizes do lucro estimado. Uma gestão eficaz das informações contábeis contribui significativamente para a tomada de decisões estratégicas e a melhoria da rentabilidade. O que é o Lucro Presumido? O regime de lucro presumido é uma das opções de apuração de impostos para micro e pequenas empresas no Brasil, especialmente aquelas que desejam simplificar a burocracia contábil e tributária. Nesse modelo, a Receita Federal estabelece uma presunção de lucro com base na receita bruta, o que torna o sistema mais ágil em comparação com o lucro real, que exige uma apuração mais complexa e detalhada. O lucro presumido é destinado a empresas com receita bruta anual de até 78 milhões de reais, e sua tributação é feita sobre uma base de cálculo que varia conforme a atividade exercida. Uma das principais características desse regime é a aplicação de alíquotas fixas sobre a receita bruta para determinar o lucro presumido, que pode variar de 1,6% a 32%, dependendo do setor. Isso significa que, ao invés de calcular todos os custos e despesas, a empresa paga impostos sobre um percentual da receita, o que facilita a gestão financeira e contábil. Esse método é especialmente vantajoso para empresas que possuem poucos custos operacionais, pois o imposto a ser pago pode ser significativamente menor do que no regime do lucro real. Entretanto, é importante considerar os limites desse regime. Empresas com despesas altas podem se beneficiar mais do lucro real, onde é possível deduzir custos e obter uma apuração mais precisa. Além disso, o lucro presumido não é indicado para empresas que possuem muitas operações financeiras ou que lidam com margens de lucro muito estreitas. Portanto, a escolha entre lucro presumido e lucro real deve ser feita com base em uma análise cuidadosa das particularidades da empresa, garantindo assim que a estrutura tributária escolhida seja a mais vantajosa e adequada ao seu perfil de operação. Essa decisão pode impactar diretamente na saúde financeira e na competitividade da empresa no mercado. Quem pode optar pelo Lucro Presumido? O Lucro Presumido é uma das opções de regime tributário disponíveis no Brasil, sendo bastante utilizado por empresas que buscam simplificar sua contabilidade e obrigações fiscais. Para optar por esse regime, é necessário que a empresa se enquadre em certos critérios estabelecidos pela legislação. Geralmente, empresas de pequeno e médio porte são as mais beneficiadas, pois o Lucro Presumido é indicado para aquelas que possuem uma receita bruta anual até um limite estipulado, que atualmente é de até R$ 78 milhões. Além do limite de receita, outro fator relevante é a atividade exercida pela empresa. Determinados setores, como serviços, comércio e indústrias, podem se beneficiar do Lucro Presumido, mas é importante destacar que algumas atividades específicas podem ser excluídas dessa opção, como instituições financeiras e cooperativas. A escolha desse regime é vantajosa, pois permite uma forma simplificada de apuração da base de cálculo do imposto de renda e da contribuição social, reduzindo a carga burocrática para o contribuinte. Um aspecto que deve ser considerado é que a empresa deve ter um controle rigoroso sobre suas receitas e despesas, mesmo sob o regime de Lucro Presumido, já que a tributação é baseada em uma presunção de lucro e não na real lucratividade. Isso significa que, embora a carga tributária possa ser menor em comparação ao Lucro Real, a empresa deve estar atenta para não ultrapassar os limites de receita e os setores permitidos, a fim de evitar penalidades e complicações fiscais. Em suma, o Lucro Presumido é uma alternativa viável para empresas que se encaixam nos critérios de receita e atividade, oferecendo um caminho mais simples para a gestão fiscal e contábil. A decisão de optar por esse regime deve ser cuidadosamente analisada, considerando as especificidades do negócio e as implicações tributárias envolvidas. DRE para Lucro Presumido A Demonstração do Resultado do Exercício (DRE) é uma ferramenta essencial para empresas que optam pelo regime de lucro presumido, proporcionando uma visão clara e detalhada da performance financeira da organização. O lucro presumido é uma forma de apuração simplificada de tributos, onde a base de cálculo é determinada a partir de um percentual da receita bruta, o que torna a DRE uma peça fundamental para entender a real lucratividade e os custos envolvidos na operação. Ao elaborar a DRE sob o regime de lucro presumido, é importante considerar que os valores das receitas e despesas devem ser corretamente categorizados. A DRE deve iniciar com a receita líquida, que é a receita bruta menos as deduções, como devoluções e descontos. Em seguida, as despesas operacionais, como custos de vendas e despesas administrativas, devem ser subtraídas para se chegar ao lucro operacional. Essa estrutura lógica permite uma análise mais precisa do desempenho da empresa, possibilitando a identificação de áreas que necessitam de melhorias. Os benefícios de utilizar a DRE nesse contexto incluem a facilidade de planejamento financeiro e a otimização da gestão tributária. Com informações claras sobre a lucratividade, as empresas podem tomar decisões mais informadas sobre investimentos e cortes de custos. No entanto, é crucial que empresários e gestores estejam cientes de que a DRE deve ser elaborada com precisão, pois erros

Lucro Presumido – o que é, vantagens e taxas

O lucro presumido é um regime tributário que se destaca por oferecer uma forma simplificada de apuração de impostos, sendo especialmente benéfico para empresas com faturamento médio. Neste modelo, a base de cálculo para o imposto de renda é definida a partir de uma porcentagem do faturamento, o que facilita a previsão de tributos. Comparado ao lucro real, onde a tributação é calculada com base no lucro efetivo, o lucro presumido possibilita uma economia tributária, especialmente para negócios que não possuem alta variação nas despesas. Uma das principais vantagens desse regime é a redução da burocracia na declaração de impostos. A apuração é feita de forma anual, permitindo que o empresário tenha um melhor controle financeiro ao longo do exercício. Além disso, as empresas que optam por esse regime podem aproveitar os créditos de ICMS de maneira mais direta, o que contribui para uma gestão fiscal mais eficiente. Ainda, o lucro presumido se mostra vantajoso para aqueles que desejam evitar a complexidade do Simples Nacional, já que oferece uma tributação menos onerosa para algumas atividades. Assim, a escolha pelo lucro presumido pode ser uma decisão estratégica que alinha simplicidade e eficiência financeira. O que é Lucro Presumido? O regime de tributação conhecido como lucro presumido é uma das opções disponíveis para as empresas brasileiras, especialmente aquelas de pequeno e médio porte. Ele se destaca pela sua simplicidade e agilidade na apuração dos impostos devidos. Nesse modelo, a Receita Federal presume uma margem de lucro com base na receita bruta da empresa, o que simplifica o cálculo do Imposto de Renda e da Contribuição Social sobre o Lucro Líquido¹. Esta abordagem é particularmente vantajosa para empresas que desejam evitar a complexidade da contabilidade detalhada exigida pelo lucro real. Uma das principais vantagens do lucro presumido é a previsibilidade tributária que ele proporciona. As empresas podem planejar seus custos e despesas de maneira mais eficiente, já que a base de cálculo do imposto é fixada em percentuais que variam conforme a atividade exercida. Isso significa que, em muitos casos, os empresários podem ter uma estimativa clara de quanto irão pagar em impostos, facilitando o planejamento financeiro e orçamentário. Além disso, o regime oferece uma redução significativa na carga tributária para certos setores. Empresas que atuam em áreas com margens de lucro mais altas podem se beneficiar, pois o percentual aplicado sobre a receita pode resultar em uma carga tributária menor em comparação ao lucro real. Por outro lado, é importante considerar que, embora o lucro presumido seja mais simples, ele pode não ser tão vantajoso para empresas com despesas operacionais elevadas, uma vez que essas não são deduzidas da base de cálculo, o que pode resultar em um imposto proporcionalmente maior. Outro aspecto relevante é que o lucro presumido pode ser um ponto de partida para o crescimento do negócio. Ao permitir uma gestão financeira mais clara e objetiva, esse regime pode facilitar a reinvestimento em melhorias, expansão e inovação. Portanto, é essencial que os empresários analisem suas particularidades, considerando tanto as vantagens quanto as limitações desse modelo, para decidir se ele se adequa às necessidades da sua empresa. Quais empresas se enquadram no Lucro Presumido? O regime de lucro presumido é uma das opções disponíveis para a tributação de empresas que optam por simplificar sua contabilidade e os processos de apuração de impostos. Esse regime é especialmente vantajoso para empresas que apresentam uma receita bruta anual de até 78 milhões de reais. As empresas que se enquadram nesse modelo geralmente pertencem a setores específicos, como comércio, serviços e indústria, que podem calcular seus impostos com base em uma porcentagem da receita, em vez de precisar de uma contabilidade mais complexa e detalhada. Além disso, o lucro presumido favorece empresas que não têm uma margem de lucro muito alta, pois as alíquotas aplicadas sobre a receita bruta podem resultar em uma carga tributária menor do que a que seria paga sob o regime de lucro real. É importante destacar que, para empresas prestadoras de serviços, a base de cálculo é geralmente maior do que para comércio, refletindo as características do setor. Por exemplo, uma empresa de serviços pode ter uma presunção de lucro de 32%, enquanto uma empresa comercial pode ter uma presunção de apenas 8%. No entanto, nem todas as empresas podem optar por esse regime. É necessário que a empresa não tenha atividades que sejam restritas pela legislação, como instituições financeiras e empresas que realizam operações de compra e venda de imóveis. Além disso, a adoção do lucro presumido requer um planejamento fiscal cuidadoso, uma vez que, se a empresa ultrapassar o limite de receita, deverá mudar para o lucro real, o que pode trazer uma série de implicações tributárias e contábeis. Portanto, o regime de lucro presumido se apresenta como uma solução prática e menos onerosa para muitas empresas, desde que estas atendam aos critérios estabelecidos pela legislação. Avaliar as particularidades de cada negócio é essencial para entender se essa opção tributária traz mais benefícios do que desvantagens, especialmente em um cenário econômico onde a eficiência fiscal é um diferencial competitivo. Quais são as vantagens e desvantagens do Lucro Presumido? Ao considerar o regime de lucro presumido, é essencial entender suas vantagens e desvantagens. Vantagens do Lucro Presumido Optar pelo regime de lucro presumido traz diversas vantagens para empresas que buscam simplificar sua gestão tributária e otimizar seus resultados financeiros. Uma das principais características desse regime é a sua simplicidade. A apuração do imposto é baseada em uma receita bruta presumida, que varia conforme a atividade exercida, o que elimina a necessidade de um controle detalhado de despesas operacionais, facilitando a contabilidade para muitas empresas, especialmente as de pequeno e médio porte. Outra vantagem significativa é a previsibilidade tributária. O empresário consegue antecipar seus custos com impostos, uma vez que as alíquotas são fixas e a base de cálculo é pré-determinada. Isso permite um melhor planejamento financeiro, evitando surpresas desagradáveis no fechamento do exercício. Além disso, o lucro presumido pode ser mais vantajoso em comparação ao lucro real,

Diferença entre regime de apuração cumulativo e não cumulativo: entenda os impactos para sua empresa

A escolha entre lucro real e lucro presumido está diretamente ligada ao regime de apuração de tributos que uma empresa opta por adotar. O regime não cumulativo, por exemplo, permite a dedução de créditos de PIS e COFINS, refletindo uma abordagem que favorece empresas com maior capacidade de recuperação de impostos indiretos, em contraste com o regime cumulativo, que não oferece essa possibilidade. No caso do lucro real, a empresa calcula seus impostos diretos com base no lucro efetivamente obtido, considerando receitas e despesas operacionais, enquanto no lucro presumido, a tributação é aplicada sobre uma base de cálculo pré-definida, que não necessariamente reflete a realidade financeira da empresa. Este entendimento é crucial, pois as obrigações tributárias variam conforme o regime escolhido. A opção pelo lucro real pode resultar em uma carga tributária inferior para empresas que possuem um volume significativo de custos dedutíveis, enquanto o lucro presumido pode ser mais simples e vantajoso para negócios com margens de lucro altas e menos despesas. Compreender essas nuances ajuda na tomada de decisão, otimizando a gestão tributária e o planejamento financeiro. O que é o regime cumulativo? O regime cumulativo é uma modalidade de tributação que se aplica a determinadas empresas, especialmente aquelas que atuam na prestação de serviços e na comercialização de produtos. Ao contrário de regimes como o lucro real ou presumido, onde a apuração dos tributos é feita de maneira detalhada e com base na receita ou lucro efetivo, o regime cumulativo se caracteriza pela soma das receitas e pela aplicação de uma alíquota fixa sobre essa totalidade. Essa característica torna o regime mais simples em termos de gestão tributária, mas pode não ser a opção mais vantajosa para todos os tipos de negócios. Esse regime é frequentemente utilizado por empresas que não têm a possibilidade de se apropriar de créditos de impostos, o que significa que os tributos pagos ao longo do processo produtivo não podem ser recuperados. Portanto, a escolha por este regime pode ser vantajosa para negócios com margens de lucro menores, onde a simplicidade e a previsibilidade tributária são mais relevantes do que a maximização dos créditos tributários. Nesse sentido, ao optarem pelo regime cumulativo, os empreendedores devem considerar se a alíquota fixa se traduz em um custo tributário aceitável para suas operações. É importante ressaltar que a análise do regime cumulativo deve ser feita com cuidado. Embora a simplicidade possa ser um atrativo, a falta de créditos pode resultar em uma carga tributária mais elevada em comparação com regimes que permitem a dedução de impostos pagos. Portanto, um planejamento tributário adequado, que considere as particularidades do negócio e o perfil da receita, é essencial para garantir que essa escolha seja realmente a mais benéfica. A decisão deve ser orientada por uma análise profunda das características do mercado em que a empresa atua, bem como das suas projeções de receita e lucro. Quais são os tributos cumulativos? Os tributos cumulativos são aqueles que incidem sobre uma mesma base de cálculo, de forma que o contribuinte acaba pagando mais de um tributo sobre a mesma operação ou fato gerador. No Brasil, o sistema tributário é complexo, e a compreensão dos tributos cumulativos é fundamental para empresas que buscam otimizar sua carga tributária. Esse tipo de tributação é frequentemente encontrado em impostos sobre a circulação de mercadorias e serviços, como o ICMS e o ISS, que podem se sobrepor dependendo da natureza da transação. Por exemplo, ao vender um produto, uma empresa pode ser sujeita tanto ao ICMS, que incide sobre a circulação, quanto ao PIS e à COFINS, que incidem sobre a receita. A cumulatividade desses tributos pode gerar um efeito cascata, onde o valor pago em um imposto se incorpora ao custo do produto, levando a um aumento de preço ao consumidor final. Isso pode ser um desafio especialmente para pequenos e médios empresários, que muitas vezes não têm acesso a consultorias tributárias que os ajudem a identificar e mitigar esses custos. A escolha entre regimes tributários, como o lucro real e o lucro presumido, é uma decisão que deve considerar a cumulatividade dos tributos, já que o lucro real permite um controle mais detalhado das despesas e, potencialmente, uma redução da carga tributária. Além disso, a legislação tributária frequentemente muda, e as empresas devem se manter atualizadas sobre as possíveis alterações que podem afetar sua carga tributária. A transparência nas informações e o entendimento claro dos tributos que incidem sobre suas operações são essenciais para garantir que as empresas não sejam penalizadas por descumprimento involuntário. Portanto, é vital que os empresários busquem informações confiáveis e consultoria especializada para navegar pelas complexidades do sistema tributário brasileiro, especialmente no que diz respeito aos tributos cumulativos. Essa abordagem não apenas ajuda a evitar surpresas desagradáveis, mas também permite uma gestão financeira mais eficiente. O que é o regime não cumulativo? O regime não cumulativo é uma forma de tributação que se aplica principalmente ao Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e é uma opção para empresas que buscam uma gestão financeira eficiente. Nesse regime, o imposto pago nas etapas anteriores da cadeia produtiva não é acumulado, permitindo que as empresas deduzam o ICMS devido nas saídas de mercadorias ou serviços do ICMS que foi recolhido nas entradas. Isso significa que o empresário pode recuperar parte do imposto pago, evitando a carga tributária excessiva e promovendo um fluxo de caixa mais saudável. A principal característica desse regime é a possibilidade de apropriação do crédito tributário, o que favorece a competitividade das empresas, especialmente aquelas que atuam em setores com margens de lucro mais apertadas. Ao contrário do regime cumulativo, onde o imposto é cobrado em cada etapa da produção sem a possibilidade de compensação, o não cumulativo permite um controle mais eficaz sobre os custos e a capacidade de investimento das organizações. A escolha entre lucro real ou presumido, por exemplo, pode impactar diretamente na aplicação desse regime e na estratégia de cobrança de impostos. Entender as nuances desse tipo de regime é fundamental para

Quais impostos são pagos numa holding familiar?

A tributação em uma holding patrimonial que opta pelo regime de lucro presumido apresenta características que podem ser vantajosas para a gestão de patrimônio familiar. Nesse contexto, a empresa holding atua como um veículo para consolidar a gestão de bens e direitos, permitindo uma administração eficiente e potencialmente menos onerosa em termos fiscais. A alíquota aplicada sobre o lucro presumido varia conforme a atividade e o tipo de receita, sendo crucial para o planejamento tributário a correta definição do regime. Um dos principais aspectos a considerar é a incidência de impostos como o Imposto de Renda e a Cofins, que impactam diretamente a carga tributária da holding. O cálculo de impostos no lucro presumido é fundamentado em uma receita considerada presumida, o que pode resultar em uma tributação mais simplificada em comparação com o lucro real. Contudo, essa simplificação pode não ser a escolha ideal para todas as holdings, especialmente para aquelas que possuem margens de lucro elevadas, onde o regime do lucro real poderia proporcionar benefícios fiscais mais significativos. Ao avaliar as vantagens e desvantagens da tributação holding lucro presumido, é essencial realizar uma análise de custos detalhada, considerando a estrutura da empresa e os objetivos de longo prazo. Pessoa física A opção de constituição de uma holding com lucro presumido tem se mostrado uma estratégia atrativa para pessoas físicas que buscam otimizar sua carga tributária. O regime de lucro presumido permite que a tributação da holding seja calculada com base em um percentual fixo da receita bruta, o que pode resultar em um valor tributário significativamente menor em comparação ao lucro real, dependendo da atividade e da margem de lucro do negócio. Isso proporciona uma maior previsibilidade nos planejamentos financeiros e pode facilitar a gestão dos recursos. Além disso, a criação de uma holding pode oferecer vantagens adicionais, como a proteção patrimonial e a possibilidade de sucessão familiar de forma mais eficiente. Com a holding, a pessoa física pode centralizar a administração de bens e negócios, o que facilita o controle e a proteção do patrimônio em caso de litígios ou crises financeiras. A estrutura de holding também permite a segregação de ativos, reduzindo riscos e protegendo o patrimônio pessoal dos impactos das atividades empresariais. Entretanto, é essencial considerar alguns aspectos desvantajosos. A manutenção da holding pode demandar custos administrativos e contábeis que devem ser levados em conta na análise de viabilidade. Além disso, o planejamento tributário deve ser realizado com cautela, uma vez que a escolha inadequada do regime tributário pode resultar em penalidades ou em uma carga tributária maior do que a prevista inicialmente. Portanto, é aconselhável contar com a consultoria de profissionais especializados em contabilidade e planejamento tributário, que podem fornecer orientações adequadas para a estruturação da holding, garantindo que as decisões tomadas estejam alinhadas com as melhores práticas do mercado. Em resumo, a constituição de uma holding sob o regime de lucro presumido pode ser uma alternativa vantajosa para pessoas físicas que buscam eficiência tributária e proteção patrimonial, desde que acompanhada de um planejamento cuidadoso e de uma análise crítica das implicações envolvidas. Holding familiar A estrutura de uma holding familiar é uma estratégia frequentemente utilizada para a gestão patrimonial e otimização tributária, especialmente quando se considera a tributação holding lucro presumido. Esse modelo permite que os membros da família mantenham o controle sobre os ativos, ao mesmo tempo em que possibilita uma série de benefícios fiscais. A análise deste tipo de organização revela que, ao centralizar a propriedade dos bens em uma única entidade, é possível reduzir a carga tributária, além de facilitar a sucessão patrimonial. Ao optar pela tributação pelo lucro presumido, a holding familiar se beneficia de um regime simplificado que, em muitos casos, resulta em uma carga tributária inferior àquela aplicada a pessoas físicas em suas rendas. Essa escolha é especialmente vantajosa para famílias que possuem receitas provenientes de atividades empresariais ou investimentos, permitindo que a tributação ocorra de forma mais eficiente. Além disso, esse formato oferece segurança jurídica e proteção ao patrimônio, mitigando riscos de penhoras e ações judiciais direcionadas a membros individuais da família. No entanto, é fundamental considerar que a criação de uma holding familiar não é isenta de desafios. Os custos iniciais de constituição e a manutenção da empresa podem ser significativos. Ademais, a estrutura deve ser cuidadosamente planejada para evitar complicações futuras, como a necessidade de comprovar a efetividade das operações e a real intenção de negócios, evitando a caracterização de “blindagem patrimonial” que pode ser contestada pela Receita Federal. Em suma, a holding familiar, quando bem estruturada e administrada, pode proporcionar uma gestão patrimonial eficiente, com benefícios tributários relevantes. Contudo, a decisão de constituir uma holding deve ser acompanhada de uma análise detalhada e planejamento estratégico, garantindo que as vantagens superem eventuais desvantagens, promovendo assim tanto a proteção do patrimônio familiar quanto a eficiência tributária. Principais Impostos Incidentes sobre uma Holding Familiar Ao considerar a tributação holding lucro presumido, é essencial entender os principais impostos que podem impactar uma holding familiar. Nesta seção, vamos explorar os tributos mais relevantes que se aplicam a esse tipo de estrutura, preparando o caminho para uma gestão financeira mais eficiente e estratégica. Imposto de Renda sobre Pessoas Jurídicas (IRPJ) O Imposto de Renda sobre Pessoas Jurídicas (IRPJ)¹ é um tributo fundamental que incide sobre a renda das empresas, incluindo as holdings que optam pelo regime de lucro presumido. Neste regime, a base de cálculo para o imposto é determinada pela aplicação de um percentual sobre a receita bruta, que varia conforme a atividade da empresa. Esse método simplifica a apuração, dispensando o detalhamento de despesas e custos, o que pode ser vantajoso para pequenos e médios empreendimentos. As holdings, que geralmente têm como objetivo a gestão de participações em outras empresas, podem se beneficiar desse regime tributário devido à previsibilidade e à menor complexidade na apuração dos tributos. Por exemplo, se uma holding atua na administração de bens, a alíquota presumida sobre a receita bruta pode ser de 32%, resultando em um IRPJ de 15% sobre esse