PIS e COFINS – Exclusão ICMS da Base de Cálculo

A exclusão do ICMS da base de cálculo do PIS e COFINS é uma questão que vem gerando debates acalorados entre empresários e especialistas em tributação. O regime de lucro presumido, por ser uma escolha comum entre pequenas e médias empresas, torna-se um campo fértil para a discussão sobre como a legislação tributária impacta a carga fiscal. Ao remover o ICMS da base, as empresas podem usufruir de uma vantagem fiscal significativa, reduzindo a incidência desses tributos. No entanto, essa exclusão não é isenta de controvérsias e pode levar a diferentes interpretações, especialmente no que diz respeito à substituição tributária. Imagine uma empresa que, ao realizar um planejamento tributário eficiente, descobre que a não inclusão do ICMS em sua base de cálculo pode resultar em uma restituição de tributos considerável. Por outro lado, a falta de clareza na legislação pode gerar insegurança e até mesmo litígios. Assim, é crucial entender não apenas os benefícios potenciais, mas também as armadilhas que podem advir dessa estratégia. O panorama tributário brasileiro, repleto de nuances e detalhes, exige uma análise cuidadosa para que as decisões tomadas sejam verdadeiramente benéficas. Compreendendo a Legislação Exclusão do ICMS Base de Cálculo do PIS/COFINS A compreensão da exclusão do ICMS da base de cálculo do PIS/COFINS é essencial para empresários que operam sob o lucro presumido. Fundamentos Legais e Decisões Judiciais Dentro do regime de lucro presumido, a discussão sobre a exclusão do ICMS da base de cálculo do PIS e da COFINS ganha relevância significativa, especialmente considerando as implicações tributárias para as empresas. O fundamento legal para essa exclusão é sustentado por decisões do Supremo Tribunal Federal, que reconhecem que o ICMS não compõe o faturamento da empresa, servindo apenas como um imposto que é repassado ao estado, portanto, não deve ser incluído na base de cálculo das contribuições sociais. Essa interpretação é crucial, pois impacta diretamente a carga tributária das empresas que optam por esse regime. As decisões judiciais, principalmente a partir do julgamento do RE 574.706, estabeleceram precedentes que reforçam a possibilidade de exclusão do ICMS, criando um ambiente jurídico favorável para que os contribuintes busquem a restituição de valores pagos indevidamente. Além disso, a jurisprudência tem se consolidado ao longo dos anos, com diversos tribunais regionais seguindo a orientação do Supremo, o que demonstra uma uniformidade na interpretação das normas tributárias relacionadas ao ICMS. A aplicação prática dessa exclusão pode resultar em uma redução significativa na carga tributária para as empresas que realizam essa apuração de forma correta. Contudo, é fundamental que as empresas estejam atentas às discussões e atualizações legislativas, bem como à necessidade de documentar adequadamente suas operações e a forma como realizam a apuração do ICMS, PIS e COFINS. Essa vigilância não apenas assegura a conformidade tributária, mas também potencializa o aproveitamento dos benefícios fiscais disponíveis, refletindo na saúde financeira do negócio. Portanto, a análise contínua das decisões judiciais e a compreensão de seus fundamentos legais são essenciais para a correta aplicação das normas e para a defesa dos interesses das empresas no contexto tributário. Efeitos da Exclusão e Impacto para os Contribuintes A recente decisão sobre a exclusão do ICMS da base de cálculo do PIS e da COFINS trouxe importantes implicações para os contribuintes que operam sob o regime de lucro presumido. Essa mudança legislativa não apenas altera a forma como as empresas calculam suas contribuições, mas também influencia diretamente sua carga tributária e, consequentemente, sua lucratividade. Dentro do contexto do lucro presumido, onde as alíquotas de PIS e COFINS são aplicadas sobre a receita bruta, a exclusão do ICMS pode resultar em uma redução significativa na base de cálculo utilizada. Essa alteração é particularmente relevante para empresas que atuam em setores onde o ICMS representa uma parte substancial do faturamento. Com a exclusão, esses contribuintes poderão perceber um alívio financeiro, uma vez que a incidência do PIS e da COFINS se dará sobre um montante menor. Essa economia pode ser reinvestida no negócio, favorecendo a expansão e a competitividade no mercado. Além disso, a adequação às novas regras pode demandar ajustes nas práticas contábeis e fiscais, exigindo uma atenção especial dos gestores para garantir a conformidade e evitar possíveis autuações. Por outro lado, é fundamental que os contribuintes estejam cientes de que essa exclusão não é isenta de desafios. A necessidade de revisão dos sistemas de gestão e contabilidade, além de possíveis contestações de créditos tributários, pode gerar custos adicionais. Portanto, uma análise cuidadosa e a busca por orientação especializada são essenciais para maximizar os benefícios da exclusão do ICMS da base de cálculo do PIS e COFINS, garantindo que a empresa não apenas se beneficie da redução da carga tributária, mas também mantenha sua operação em conformidade com a legislação vigente. Em suma, a exclusão do ICMS da base de cálculo do PIS e COFINS representa uma mudança significativa que pode impactar positivamente a saúde financeira dos contribuintes que optam pelo lucro presumido. Contudo, é crucial que esses contribuintes compreendam tanto as oportunidades quanto os desafios envolvidos, para que possam se adaptar de forma eficaz às novas diretrizes tributárias. Implicações Práticas e Administrativas A exclusão do ICMS da base de cálculo do PIS e da COFINS traz implicações significativas para empresas que optam pelo lucro presumido, especialmente em relação à apuração tributária e ao planejamento financeiro. Esse ajuste na base de cálculo não apenas altera a carga tributária, mas também influencia a gestão de caixa e o cumprimento das obrigações acessórias. Para as empresas, a correta implementação dessa exclusão pode resultar em uma redução significativa do montante devido, permitindo um maior capital de giro e investimentos em outras áreas. A aplicação da exclusão do ICMS implica uma reavaliação das práticas contábeis e administrativas. As empresas devem estar atentas às mudanças na legislação e às orientações da Receita Federal, garantindo que a exclusão seja aplicada de forma correta e oportuna. Isso requer um acompanhamento contínuo das normas e, muitas vezes, a necessidade de ajustes nos sistemas de gestão financeira, a fim de refletir os novos cálculos de

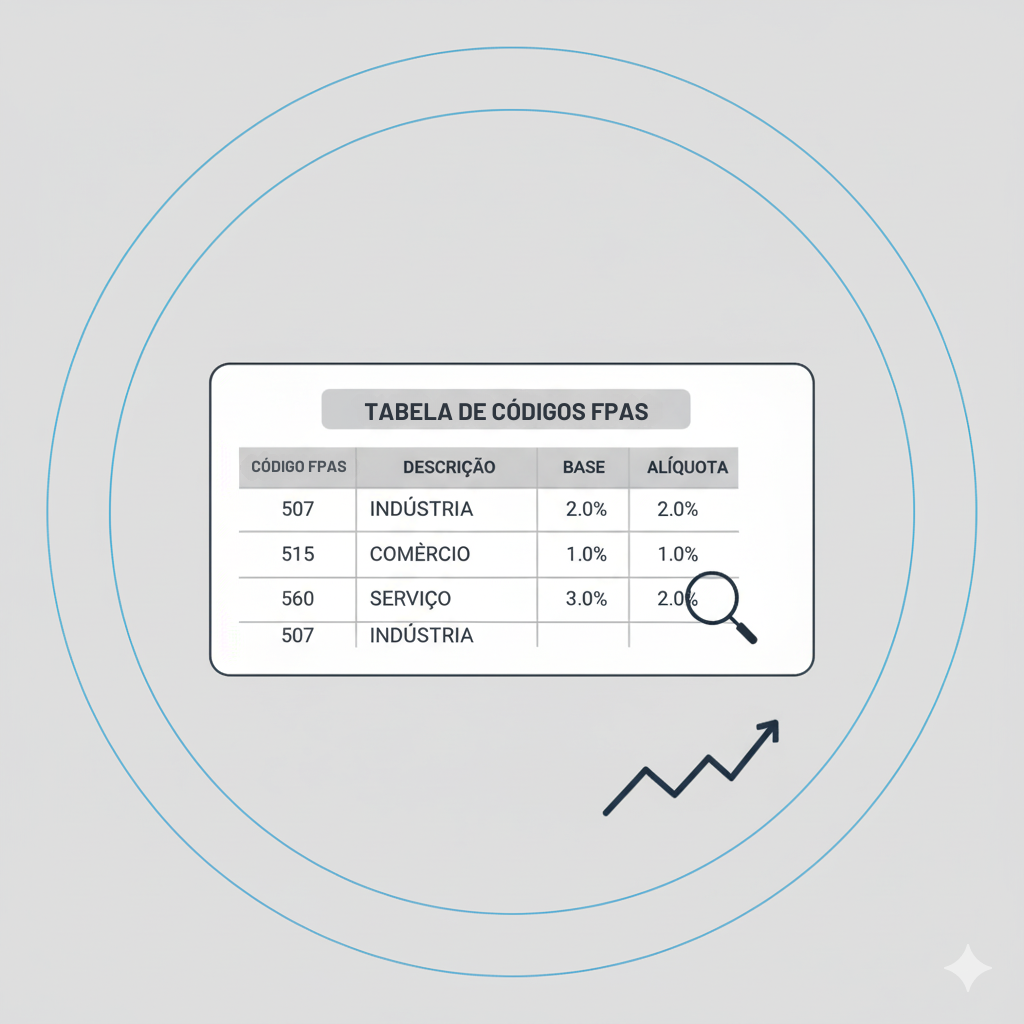

Tabela de Códigos FPAS

No universo tributário brasileiro, a escolha do regime de Lucro Presumido pode ser decisiva para o sucesso financeiro de uma empresa. Muitas vezes, a dúvida que paira sobre os empresários é como a FPAS, ou Fatores de Prevenção e Acidente de Trabalho, influencia essa decisão. A correta avaliação dos Códigos FPAS e a compreensão das alíquotas correspondentes são essenciais para uma gestão eficiente dos recursos e para garantir que a Contribuição Previdenciária não se torne um fardo. Além disso, a Tabela RAT, que relaciona as alíquotas com o FAP, ou Fator Acidentário de Prevenção, traz uma camada adicional de complexidade que merece atenção. Imagine uma empresa que, ao optar pelo Lucro Presumido, não leva em consideração esses fatores e acaba pagar mais do que o necessário em tributos. Essa realidade é comum e pode ser evitada com uma análise cuidadosa. Portanto, entender como cada elemento interage dentro do regime tributário escolhido é crucial para otimizar a carga tributária e garantir a sustentabilidade do negócio a longo prazo. O que é FPAS? A FPAS, ou Fator de Previdência Social, é um elemento crucial no contexto tributário brasileiro, especialmente para empresas que optam pelo regime de lucro presumido. Essa sigla representa um código utilizado para identificar a contribuição previdenciária patronal que as empresas devem recolher sobre a folha de pagamento. O cálculo do FPAS é essencial para assegurar que as empresas estejam em conformidade com a legislação previdenciária e evitem penalidades. O FPAS é composto por diferentes códigos, que variam conforme a atividade da empresa e o tipo de contribuição que deve ser recolhida. Cada código reflete uma alíquota específica que deve ser aplicada sobre a folha de pagamento, e essa alíquota pode variar de acordo com o segmento em que a empresa opera. Por exemplo, empresas do setor de serviços podem ter um FPAS diferente em comparação a indústrias ou comércio, refletindo as particularidades e riscos associados a cada setor. O correto preenchimento e a apuração do FPAS permitem que as empresas realizem um planejamento tributário eficiente. Além disso, a correta aplicação do fator é fundamental para garantir que as contribuições para a Previdência Social sejam realizadas de forma adequada, assegurando direitos dos empregados e evitando problemas futuros com a fiscalização. Assim, a FPAS não é apenas uma obrigação tributária, mas também uma ferramenta de gestão que influencia diretamente a saúde financeira da empresa. Com a complexidade do sistema tributário brasileiro, é recomendável que os gestores estejam bem informados e, se necessário, busquem a orientação de profissionais especializados na área contábil e tributária. Este cuidado é vital para garantir a correta aplicação das normas e, consequentemente, a manutenção da regularidade fiscal da empresa. Portanto, entender o FPAS e sua aplicação dentro do contexto do lucro presumido é essencial para qualquer empresário que deseja operar de maneira legal e eficiente no Brasil. Como saber qual é o FPAS? Para identificar o FPAS, que significa Fator de Prevenção de Acidente de Trabalho, é necessário compreender como ele se relaciona com a tributação e contribuições sociais no Brasil. O FPAS é um código utilizado para categorizar as empresas de acordo com o risco de acidentes que suas atividades oferecem, influenciando, assim, as alíquotas de contribuição para o Seguro de Acidente de Trabalho (SAT). Esse fator é essencial para que as empresas realizem a correta apuração de suas contribuições tributárias. O primeiro passo para determinar o FPAS de uma empresa é analisar seu CNAE (Classificação Nacional de Atividades Econômicas). Cada CNAE possui um FPAS específico, que varia conforme o grau de risco da atividade exercida. Por exemplo, setores que envolvem maior risco de acidentes como a construção civil costumam ter um FPAS diferente daquele aplicado a atividades de escritório. É fundamental que o empresário verifique a tabela de FPAS fornecida pela Receita Federal, que tem suas atualizações e informações detalhadas sobre cada categoria. Além disso, a empresa deve estar atenta às mudanças na legislação, pois o FPAS pode ser alterado com o tempo, refletindo alterações nas normas de segurança do trabalho ou nas classificações de risco das atividades. Portanto, manter-se atualizado com as publicações da Receita Federal e consultar um contador ou especialista em tributos é recomendado para garantir a correta aplicação do FPAS. Por fim, vale ressaltar que a correta identificação do FPAS não apenas assegura a conformidade tributária, mas também pode impactar diretamente nos custos operacionais da empresa. Uma alíquota de SAT mais baixa, por exemplo, pode resultar em uma significativa economia nos encargos trabalhistas, possibilitando um melhor planejamento financeiro e aumentando a competitividade no mercado. As empresas devem, portanto, considerar a importância do FPAS em sua estratégia fiscal e operacional. Códigos e Alíquotas de FPAS/Terceiros Os códigos de FPAS (Fundo de Previdência e Assistência Social) são fundamentais para a correta apuração das contribuições previdenciárias, especialmente para empresas que optam pelo lucro presumido. Cada código corresponde a uma alíquota específica que varia de acordo com a atividade econômica da empresa e a categoria do trabalhador. As alíquotas são aplicadas sobre a folha de pagamento e podem incluir, além da contribuição previdenciária, valores destinados a terceiros, como o Sistema S e o Salário-Educação. Atualmente, as alíquotas de FPAS para a maioria das empresas variam entre 20% e 22,5%, dependendo do código específico utilizado. Por exemplo, o código 1007 é aplicável a empresas de construção civil e possui uma alíquota de 20%. Já o código 1010, utilizado para empresas de comércio, tem uma alíquota de 22,5%. É essencial que os empresários conheçam esses códigos e alíquotas para evitar problemas com a Receita Federal e garantir uma correta apuração das obrigações tributárias. Além disso, a legislação previdenciária permite a utilização de alguns códigos que isentam ou reduzem a contribuição, dependendo do porte e da natureza da atividade da empresa. Por exemplo, pequenas empresas podem se beneficiar de alíquotas reduzidas em determinados regimes de tributação. A correta escolha do código FPAS é, portanto, crucial não apenas para a conformidade fiscal, mas também para a gestão estratégica dos custos com pessoal. Por fim, é importante que as

Como configurar e gerar SPED ECF?

No ambiente dinâmico do empreendedorismo brasileiro, a correta escolha do regime tributário pode ser decisiva para a saúde financeira de uma empresa. Nesse contexto, o lucro presumido se destaca como uma opção relevante, especialmente para aqueles que buscam simplicidade na apuração de impostos. Utilizando a ECF (Escrituração Contábil Fiscal), as empresas que optam por esse regime têm a obrigação de apresentar informações contábeis de forma clara e organizada, refletindo sua realidade fiscal. É interessante notar que, ao contrário da ECD (Escrituração Contábil Digital), a ECF tem um foco específico na apuração de tributos, o que a torna uma ferramenta essencial para o cumprimento das obrigações acessórias. Uma das principais vantagens do lucro presumido é a previsibilidade nas despesas tributárias, permitindo que os empresários tenham um planejamento financeiro mais eficaz. Entretanto, é necessário estar atento às penalidades que podem advir de erros na declaração fiscal, como a necessidade de retificação e seus impactos. Portanto, compreender a intersecção entre a ECF, o lucro presumido e as normas contábeis é fundamental para evitar complicações e garantir a conformidade tributária. Parâmetros Os parâmetros que regem o uso do ECF (Emissor de Cupom Fiscal) no contexto do lucro presumido são fundamentais para garantir a conformidade fiscal e a eficiência na gestão tributária das empresas. O ECF é um equipamento essencial que registra as vendas de forma eletrônica, possibilitando a emissão de cupons fiscais e a apuração correta dos tributos devidos. Para empresas optantes pelo lucro presumido, é crucial que o ECF esteja configurado de acordo com as exigências da legislação tributária vigente, que inclui a correta apuração de receita e a aplicação das alíquotas correspondentes. A legislação estabelece que as empresas do lucro presumido devem utilizar o ECF de maneira a assegurar a transparência na apuração de receitas. Isso implica que os dados registrados devem refletir fielmente as operações realizadas, sendo que a falta de precisão pode resultar em autuações fiscais e penalidades. Além disso, é necessário que o equipamento esteja homologado pela Secretaria da Fazenda, garantindo que todas as funcionalidades estejam em conformidade com as normas técnicas exigidas. Os parâmetros de utilização do ECF também incluem a necessidade de realizar a manutenção regular e a atualização de software, pois a não observância dessas práticas pode comprometer a integridade dos dados e a continuidade das operações fiscais. As empresas devem estar cientes das obrigações acessórias relacionadas ao ECF, como a entrega da Declaração de Substituição Tributária e a necessidade de manter os arquivos digitais por um período estabelecido pela legislação. Por fim, é imprescindível que as empresas do lucro presumido adotem uma gestão eficaz do ECF, capacitando seus colaboradores para o correto manuseio do equipamento e a interpretação dos dados gerados. Essa capacitação não apenas facilita o cumprimento das obrigações fiscais, mas também promove uma melhor organização interna, contribuindo para a saúde financeira e a competitividade da empresa no mercado. O entendimento claro desses parâmetros assegura que as operações comerciais sejam realizadas dentro da legalidade, evitando problemas futuros com a fiscalização e promovendo um ambiente de negócios mais seguro. Vincular Plano Referencial A vinculação do plano referencial no contexto do lucro presumido é um aspecto crucial para a correta apuração tributária das empresas. O lucro presumido é uma forma simplificada de tributação que permite que empresas optantes calculem seus impostos com base em uma margem de lucro pré-definida, sem a necessidade de comprovar o lucro real. Essa margem varia conforme a atividade da empresa, e a vinculação ao plano referencial se dá pela necessidade de adequação da apuração fiscal às normativas vigentes. Um dos principais benefícios dessa vinculação é a simplificação no processo de apuração. Com um plano referencial bem definido, as empresas conseguem determinar com mais clareza quais receitas são consideradas para a base de cálculo do imposto. Isso é especialmente relevante em um cenário onde a legislação fiscal pode ser complexa e sujeita a mudanças frequentes. A correta interpretação e aplicação do plano referencial garantem que as empresas não apenas cumpram suas obrigações tributárias, mas também aproveitem benefícios fiscais que podem estar disponíveis. Além disso, a vinculação ao plano referencial facilita a elaboração de relatórios contábeis e a tomada de decisões estratégicas. Ao ter um entendimento claro de como suas receitas se relacionam com o lucro presumido, os gestores podem planejar melhor suas operações e investimentos. Isso se traduz em uma gestão financeira mais eficiente, minimizando riscos e otimizando recursos. Outro ponto a ser considerado é a importância de manter-se atualizado em relação às alterações na legislação que possam impactar o plano referencial. As empresas devem monitorar constantemente as diretrizes da Receita Federal e demais órgãos reguladores, garantindo que sua apuração do lucro presumido esteja sempre em conformidade. Isso não apenas evita penalidades, mas também assegura que a empresa possa se beneficiar de quaisquer novas oportunidades fiscais que surgirem. Por fim, a vinculação do plano referencial é uma estratégia que, quando bem aplicada, traz segurança e previsibilidade aos negócios. A experiência acumulada na aplicação dessas normas e a atenção às especificidades do lucro presumido são fundamentais para que as empresas possam operar de maneira ética e eficiente no ambiente tributário brasileiro. Saldo inicial das Contas Referenciais O saldo inicial das contas referenciais é um elemento crucial na contabilidade, especialmente para empresas que operam sob o regime de lucro presumido. Este saldo representa a quantia que cada conta possui no início de um período contábil, servindo como base para o controle e a análise das transações financeiras ao longo do ano. Para que o saldo inicial esteja correto, é necessário que a empresa faça uma apuração precisa das contas no fechamento do exercício anterior. Esse equilíbrio inicial deve ser registrado de maneira clara e precisa, pois impacta diretamente na elaboração de demonstrações financeiras e na apuração dos impostos. No regime de lucro presumido, a correta classificação e registro do saldo inicial influenciam o cálculo da base de cálculo dos tributos, como o Imposto de Renda e a Contribuição Social sobre o Lucro. Assim, um saldo inicial mal apurado pode levar a erros significativos

Quanto custa um funcionário para empresa lucro presumido.

No universo empresarial, muitos gestores se deparam com uma questão crucial: como os encargos da folha de pagamento impactam o regime de lucro presumido? Ao optar por esse método de tributação, é fundamental entender como os custos trabalhistas, incluindo encargos sociais como o INSS e o FGTS, podem influenciar diretamente na rentabilidade e na gestão financeira da empresa. Cada funcionário não representa apenas um custo fixo, mas um conjunto de despesas com pessoal que deve ser meticulosamente planejado. Imagine uma pequena empresa que, ao calcular sua folha de pagamento, não considera adequadamente a retenção de impostos e os benefícios trabalhistas. Essa falha pode resultar em um planejamento financeiro deficitário, prejudicando a saúde fiscal do negócio. A legislação trabalhista brasileira é repleta de nuances que exigem atenção, e a escolha entre lucro presumido e lucro real deve ser feita com base em uma análise detalhada dos encargos trabalhistas envolvidos. Assim, compreender a dinâmica entre a folha de pagamento e os impostos trabalhistas se torna uma ferramenta indispensável para otimizar os resultados e garantir a sustentabilidade da empresa no competitivo mercado atual. O que é Lucro Presumido? O regime de lucro presumido é uma das opções de tributação disponíveis para empresas que optam pelo Simples Nacional ou que não ultrapassam o limite de receita bruta anual estabelecido pela Receita Federal. Esse modelo é particularmente atraente para pequenos e médios empreendedores, pois simplifica a apuração de impostos. A base de cálculo do imposto de renda e da contribuição social sobre o lucro é determinada a partir de percentuais fixos, que variam conforme a atividade econômica da empresa. Por exemplo, empresas do setor de serviços geralmente têm uma alíquota presumida de 32% sobre a receita bruta. A principal vantagem desse regime é a facilidade na gestão tributária, uma vez que não é necessário comprovar despesas para calcular o lucro. Isso permite uma maior agilidade na contabilidade e reduz os custos com a contratação de serviços contábeis mais complexos. Além disso, o lucro presumido pode resultar em uma carga tributária menor em comparação a outros regimes, especialmente para empresas que têm um volume de despesas reduzido. Por outro lado, é importante considerar que o lucro presumido pode não ser a melhor escolha para todas as empresas. Se uma empresa possui muitas despesas dedutíveis, o lucro real pode ser mais vantajoso, pois permite uma apuração mais precisa dos tributos a serem pagos. Assim, a escolha entre lucro presumido e lucro real deve ser feita com base em uma análise detalhada da realidade financeira da empresa e de suas projeções. Outro aspecto relevante é a incidência de encargos sobre a folha de pagamento, que pode impactar a carga tributária total da empresa. No regime de lucro presumido, as empresas ainda precisam estar atentas às obrigações acessórias e aos encargos trabalhistas, que são fundamentais para a correta gestão fiscal. Portanto, uma boa assessoria contábil é essencial para que o empresário possa tomar decisões informadas sobre qual regime tributário adotar. O entendimento claro sobre as implicações do lucro presumido e de seus encargos é crucial para a saúde financeira e a sustentabilidade do negócio. O que são encargos sobre folha de pagamento? Os encargos sobre folha de pagamento referem-se a todas as despesas adicionais que uma empresa deve arcar além dos salários pagos aos seus funcionários. Esses encargos incluem tributos, contribuições sociais e outras obrigações que impactam diretamente os custos operacionais de uma organização. Entre os principais encargos estão as contribuições previdenciárias, que são obrigatórias e visam garantir a proteção social dos trabalhadores, como o INSS, e o FGTS, que deve ser depositado mensalmente em contas vinculadas aos empregados. Além das contribuições previdenciárias, existem impostos que podem variar conforme o regime tributário adotado pela empresa. No lucro presumido, por exemplo, a empresa tem uma forma simplificada de apuração de impostos, mas ainda assim precisa considerar os encargos sobre a folha, que podem influenciar no cálculo do lucro e, consequentemente, na tributação. É importante ressaltar que a correta gestão desses encargos é fundamental para evitar problemas com a Receita Federal e garantir a saúde financeira da empresa. Outro aspecto relevante é que os encargos podem variar conforme a categoria profissional dos empregados e a localização da empresa. Existem também incentivos fiscais e isenções que podem ser aplicados dependendo do setor ou da atividade desempenhada, o que exige um acompanhamento atento da legislação vigente. Sendo assim, a compreensão e a correta aplicação das normas referentes aos encargos sobre folha de pagamento são essenciais para que as empresas possam operar de maneira eficiente e em conformidade com a legislação. A aderência a essas diretrizes não só evita complicações legais, mas também contribui para uma melhor gestão dos recursos financeiros da organização. Quais são os principais encargos trabalhistas e previdenciários? Os encargos trabalhistas e previdenciários representam um dos principais custos que as empresas devem considerar ao calcular suas despesas com folha de pagamento. Esses encargos incluem uma série de obrigações que visam garantir direitos sociais e trabalhistas dos empregados, além de contribuir para a seguridade social. Entre os principais encargos estão as contribuições ao Instituto Nacional do Seguro Social (INSS), que variam de acordo com a faixa salarial dos trabalhadores. A alíquota varia de 7,5% a 14%, dependendo da remuneração, e é fundamental para a aposentadoria e outros benefícios sociais. Além da contribuição previdenciária, as empresas também precisam arcar com o Fundo de Garantia do Tempo de Serviço (FGTS), que corresponde a 8% do salário mensal do empregado. O FGTS serve como uma forma de proteção financeira para o trabalhador em casos de demissão sem justa causa, permitindo o saque das quantias acumuladas. Outro encargo relevante é a contribuição sindical, que, embora não seja mais obrigatória, pode ser uma prática comum em algumas instituições e representa um valor que varia conforme a categoria profissional. A legislação trabalhista também estabelece encargos relacionados a férias e 13º salário. A provisão para férias corresponde a um terço do salário do funcionário, enquanto o 13º salário equivale a um mês de remuneração, pago em duas parcelas.

IPI – Imposto sobre Produtos Industrializados

No contexto tributário brasileiro, a escolha do regime de lucro presumido pode ser decisiva para a saúde financeira de uma empresa. Vamos considerar a aplicação do IPI, ou Imposto sobre Produtos Industrializados, nesse cenário. Muitos empresários se deparam com a questão da base de cálculo do IPI e como esta se relaciona com o lucro estimado, especialmente ao planejar a recuperação de créditos de IPI. A análise dos créditos de IPI é fundamental para otimizar a carga tributária e garantir que o IRPJ e a CSLL sejam calculados de maneira eficiente. Além disso, a opção pelo lucro presumido apresenta vantagens e desvantagens que devem ser cuidadosamente avaliadas. Em comparação com o lucro real, o lucro presumido simplifica a tributação, mas pode limitar a recuperação de créditos, impactando diretamente na gestão financeira da empresa. Portanto, entender como o IPI se encaixa nesse regime tributário é crucial para maximizar os benefícios fiscais e garantir conformidade com a legislação tributária. Este artigo irá explorar em profundidade esses aspectos, oferecendo uma visão clara e prática para os empresários que desejam fazer escolhas informadas em relação à sua tributação. O que é IPI – Imposto sobre Produtos Industrializados? O IPI, ou Imposto sobre Produtos Industrializados, é um tributo federal que incide sobre a circulação de produtos industrializados no Brasil. Este imposto tem como objetivo arrecadar recursos para o governo e regular a atividade econômica, funcionando como um instrumento de política fiscal. A base de cálculo do IPI é o valor de venda do produto, e a alíquota varia conforme a natureza do bem, refletindo o tipo de produto e sua necessidade de regulação pelo Estado. A legislação que rege o IPI está disposta no Decreto-Lei nº 1.598, de 26 de dezembro de 1977, e suas atualizações ao longo dos anos. A apuração do imposto pode ser feita de maneira mensal ou trimestral, dependendo do regime de tributação adotado pela empresa. No regime de lucro presumido, o cálculo do IPI deve ser cuidadosamente realizado, pois as alíquotas e a forma de apuração impactam diretamente no resultado fiscal da empresa. Além disso, o IPI é um imposto não cumulativo, o que significa que as empresas podem descontar o valor do IPI pago na aquisição de insumos e matérias-primas do total a ser recolhido. Essa característica é essencial para evitar o efeito cascata e garantir que o imposto incida apenas sobre o valor agregado em cada etapa da produção. A correta gestão do IPI é fundamental para empresas que operam com lucro presumido, pois um mal entendimento pode resultar em pagamentos indevidos ou em penalizações fiscais. Portanto, entender a função e a aplicação do IPI é crucial para qualquer empresário ou gestor que deseje otimizar sua carga tributária e cumprir com suas obrigações fiscais de forma eficiente. A correta aplicação das normas relacionadas ao IPI pode gerar vantagens competitivas e contribuir para a saúde financeira do negócio. O que são produtos industrializados? Produtos industrializados são aqueles que passam por um processo de transformação, onde matérias-primas são alteradas física ou quimicamente para criar bens que podem ser consumidos ou utilizados em outros processos produtivos. Exemplos comuns incluem alimentos processados, equipamentos eletrônicos, móveis e produtos químicos. A industrialização desses produtos implica a aplicação de técnicas de produção que aumentam a eficiência, a qualidade e a durabilidade dos itens finais. O processo de industrialização pode envolver diversas etapas, como a extração de matérias-primas, o tratamento e a montagem. Cada uma dessas fases é crucial para garantir que o produto final atenda a padrões de qualidade e segurança. Por exemplo, na indústria alimentícia, a pasteurização é uma técnica utilizada para eliminar microrganismos nocivos, assegurando que os alimentos sejam seguros para consumo. Da mesma forma, na indústria de móveis, o tratamento da madeira com vernizes e lacas não apenas embeleza, mas também protege contra pragas e deterioração. Além disso, a classificação de produtos industrializados pode variar de acordo com a natureza do processo produtivo. É comum distinguir entre bens de consumo, que são utilizados diretamente pelo consumidor final, e bens de capital, que são utilizados na produção de outros bens e serviços. Essa diferenciação é importante, pois impacta a forma como os produtos são tributados, especialmente em sistemas de lucro presumido, onde a alíquota do IPI (Imposto sobre Produtos Industrializados) pode variar conforme a categoria do produto. O mercado de produtos industrializados é essencial para a economia, representando uma parte significativa do PIB (Produto Interno Bruto) de muitos países. A sua análise deve considerar não apenas a produção, mas também a distribuição e o consumo, o que impacta diretamente diversas indústrias e, consequentemente, o emprego e a renda da população. Portanto, entender a natureza e os processos envolvidos na industrialização é fundamental para quem busca atuar nesse setor ou para quem deseja compreender melhor as dinâmicas econômicas e fiscais relacionadas a esses produtos. Contribuintes do IPI – Imposto sobre Produtos Industrializados Os contribuintes do Imposto sobre Produtos Industrializados (IPI) incluem tanto pessoas físicas quanto jurídicas que realizam atividades de industrialização, importação e comercialização de produtos que se enquadram na legislação tributária brasileira. Esse imposto é regulamentado pela Lei nº 7.798¹, de 10 de julho de 1989, e tem como base a circulação de produtos industrializados, ou seja, aqueles que passaram por um processo de transformação e estão listados na Tabela de Incidência do IPI (TIPI). As empresas que atuam na fabricação de produtos, como indústrias de alimentos, bebidas, automóveis e materiais de construção, são as principais responsáveis pela arrecadação do IPI. Além disso, as importadoras que trazem produtos do exterior também estão sujeitas a essa tributação. O IPI é um imposto não cumulativo, permitindo que os contribuintes se creditam do imposto pago na aquisição de insumos e matérias-primas, assim reduzindo o valor a ser pago na etapa de venda do produto final. No caso de empresas optantes pelo lucro presumido, a apuração do IPI deve ser realizada de forma a refletir as receitas presumidas da atividade, o que implica em um conhecimento detalhado das alíquotas aplicáveis e das operações que podem gerar