A declaração de IRPJ no regime de lucro presumido é uma obrigação tributária para as pessoas jurídicas que optam por este modelo de apuração.

Neste sistema, a base de cálculo do imposto é determinada a partir de um percentual aplicado sobre a receita bruta, sem a necessidade de apuração detalhada dos custos e despesas, o que simplifica o processo.

A escolha pelo lucro presumido pode trazer vantagens como a redução da carga tributária em relação ao lucro real, especialmente para empresas com despesas operacionais baixas.

O prazo de entrega da declaração é crucial, visto que atrasos podem resultar em multas que oneram ainda mais a situação fiscal da empresa.

É importante que os contribuintes mantenham uma organização adequada dos livros contábeis, pois a correta documentação é fundamental para evitar problemas com a Receita Federal.

A declaração do IRPJ deve ser feita anualmente e, caso haja necessidade de correção, pode-se optar pela declaração retificadora, garantindo que todas as informações estejam corretas.

A análise das deduções fiscais disponíveis também pode influenciar o cálculo do imposto, permitindo uma gestão financeira mais eficiente.

O que é o Imposto de Renda de Pessoa Jurídica?

O Imposto de Renda de Pessoa Jurídica (IRPJ) é um tributo federal que incide sobre o lucro das empresas e outras entidades jurídicas no Brasil.

A sua principal função é arrecadar recursos para o Estado, contribuindo para o financiamento de serviços públicos e infraestrutura.

O IRPJ pode ser apurado de diferentes formas, sendo as mais comuns o lucro real, lucro presumido e lucro arbitrado, cada uma com suas particularidades e critérios de cálculo.

No regime de lucro presumido, que é frequentemente utilizado por empresas de menor porte ou que desejam simplificar sua contabilidade, a base de cálculo do imposto é determinada a partir de uma percentagem do faturamento, que varia conforme a atividade exercida.

Esse modelo é vantajoso para muitas empresas, pois reduz a complexidade da escrituração contábil e proporciona uma previsibilidade maior em relação ao montante a ser pago.

Assim, ao optar por esse regime, o empresário pode ter um gerenciamento mais eficiente de seus recursos financeiros.

A declaração do IRPJ no lucro presumido deve ser realizada anualmente, e a apuração é feita com base em dados do ano-calendário anterior.

No entanto, as empresas também precisam ficar atentas a obrigações acessórias, como a entrega da Escrituração Contábil Fiscal (ECF)¹, que fornece informações detalhadas sobre as operações financeiras e fiscais da empresa.

Esta combinação de obrigações assegura que a Receita Federal tenha um controle adequado sobre as atividades tributárias das empresas.

Embora o lucro presumido apresente benefícios, como a simplificação na apuração e o menor custo de compliance, é essencial que os empresários realizem uma análise criteriosa de sua situação fiscal.

Em alguns casos, o regime de lucro real pode ser mais vantajoso, especialmente para empresas com margens de lucro reduzidas.

Portanto, a escolha do regime deve ser sempre respaldada por um planejamento tributário adequado, considerando as especificidades do negócio.

IRPJ: para que serve?

O Imposto de Renda da Pessoa Jurídica (IRPJ) é um tributo federal que incide sobre a renda das empresas no Brasil, sendo essencial para a arrecadação fiscal do país.

Sua principal função é garantir que as empresas contribuam para o financiamento de serviços públicos e infraestrutura, refletindo, assim, a capacidade econômica das organizações.

A declaração do IRPJ no regime de lucro presumido é relevante especialmente para pequenas e médias empresas, que buscam simplificar suas obrigações tributárias.

No regime de lucro presumido, a base de cálculo do imposto é determinada a partir de um percentual da receita bruta, variando conforme a atividade da empresa.

Essa abordagem traz uma série de vantagens, como a redução da complexidade contábil, uma vez que não é necessário comprovar todas as despesas para apuração do imposto devido.

Esse método é particularmente atraente para empresas que possuem uma estrutura de custos simples ou que desejam evitar a burocracia do lucro real, que exige uma contabilidade mais detalhada.

Além disso, a utilização do lucro presumido pode resultar em uma carga tributária mais leve para algumas empresas, dependendo do ramo de atuação e da margem de lucro efetiva.

No entanto, é crucial que os empresários estejam cientes de que essa opção nem sempre é a mais vantajosa, pois em certos casos o lucro real pode oferecer benefícios fiscais significativos.

Portanto, é importante fazer uma análise cuidadosa e considerar a realidade econômica da empresa antes de escolher o regime de tributação.

Por fim, a declaração do IRPJ é um componente central na gestão financeira das empresas, impactando diretamente a sua saúde financeira e conformidade fiscal.

O correto entendimento e cumprimento das obrigações tributárias não apenas evitam problemas com o fisco, mas também contribuem para a sustentabilidade e crescimento do negócio a longo prazo.

Quem deve fazer a declaração IRPJ?

Entender quem deve fazer a declaração IRPJ é essencial para garantir a conformidade fiscal e evitar problemas futuros.

Neste segmento, iremos explorar os diferentes perfis que estão obrigados a realizar a declaração IRPJ lucro presumido, preparando-o para as especificidades e nuances que cada situação pode apresentar.

Quem é isento do IRPJ?

A isenção do Imposto de Renda sobre a Pessoa Jurídica (IRPJ) abrange uma série de categorias, principalmente aquelas que se enquadram em normas específicas estabelecidas pela legislação brasileira.

Em geral, as empresas que podem ser isentas incluem aquelas que possuem receita bruta anual inferior a um determinado limite, conforme as diretrizes da Receita Federal.

Por exemplo, microempresas e empresas de pequeno porte optantes pelo Simples Nacional estão isentas do IRPJ, pois esse imposto é substituído por uma tributação unificada que engloba diversos tributos.

Além disso, instituições sem fins lucrativos, como associações, fundações e entidades de assistência social, podem ser isentas do IRPJ, desde que cumpram requisitos legais, como a aplicação de seus recursos em atividades essenciais para a manutenção de seus objetivos sociais.

Outra categoria que merece destaque são os clubes de futebol, que podem ter isenção sob certas condições, se estiverem registrados e seguirem a legislação pertinente.

É importante ressaltar que mesmo as entidades isentas devem manter uma contabilidade regular e apresentar declarações anuais, garantindo a transparência e a conformidade fiscal.

A análise dessas condições é essencial para que as empresas e entidades possam usufruir da isenção de forma correta, evitando possíveis complicações futuras com o fisco.

A isenção também pode variar conforme mudanças na legislação, por isso é crucial que os interessados consultem um contador ou especialista tributário para assegurar que estão dentro dos requisitos atuais.

Quais documentos e informações são necessários ao declarar o IRPJ?

A declaração do Imposto de Renda Pessoa Jurídica (IRPJ) sob o regime de lucro presumido exige uma série de documentos e informações que garantem a correta apuração e cumprimento das obrigações fiscais.

É fundamental que o contribuinte tenha em mãos a documentação que comprove a receita bruta e as despesas operacionais, uma vez que esses dados influenciam diretamente o cálculo do imposto a ser pago.

Entre os documentos essenciais estão os livros contábeis, como o Livro Diário e o Livro Razão, que registram todas as operações financeiras da empresa.

Além disso, é necessário apresentar o comprovante de receitas, que pode incluir notas fiscais emitidas e recibos, evidenciando a entrada de recursos.

A apuração do lucro presumido é baseada em percentuais fixos aplicados sobre a receita bruta, de acordo com a atividade econômica da empresa, sendo vital que esses números estejam corretos e bem documentados.

Outro aspecto importante é a declaração de despesas, que, embora não dedutíveis para o cálculo do lucro presumido, devem ser registradas para que a empresa tenha uma visão clara de sua saúde financeira.

A documentação relacionada a tributos pagos e a situação fiscal também deve ser organizada.

Isso inclui certidões negativas de débitos e comprovantes de pagamento de tributos federais, estaduais e municipais, que demonstram a regularidade da empresa perante o fisco.

A falta de qualquer um desses documentos pode resultar em complicações durante a fiscalização ou na apuração do imposto devido, podendo causar multas ou outras penalidades.

Portanto, um planejamento adequado e a organização dessas informações são indispensáveis para uma declaração precisa e eficiente do IRPJ, minimizando riscos e garantindo a conformidade fiscal.

Com uma documentação bem estruturada, o contribuinte não apenas cumpre suas obrigações, mas também se resguarda de futuras complicações financeiras e legais.

Qual a diferença entre IRPF e IRPJ?

A principal diferença entre IRPF (Imposto de Renda Pessoa Física) e IRPJ (Imposto de Renda Pessoa Jurídica) está no fato de que o IRPF é aplicado sobre a renda das pessoas físicas, enquanto o IRPJ incide sobre a renda das empresas.

Cada um possui suas próprias regras, alíquotas e formas de declaração.

O IRPF é destinado a indivíduos que recebem rendimentos, como salários, aluguéis e investimentos.

As alíquotas variam de 0% a 27,5%, dependendo da faixa de renda.

A declaração deve ser feita anualmente, e as deduções permitidas, como despesas médicas e educativas, podem reduzir o valor do imposto a pagar.

Por outro lado, o IRPJ é aplicado a pessoas jurídicas, ou seja, empresas.

As alíquotas podem variar de 15% a 25%, dependendo do lucro obtido.

No regime de lucro presumido, que é uma das formas de apuração do IRPJ, a base de cálculo é determinada por um percentual da receita bruta, facilitando a declaração e o pagamento do imposto.

Enquanto o IRPF é focado em rendimentos pessoais e permite deduções específicas, o IRPJ, especialmente no lucro presumido, oferece uma abordagem simplificada para empresas, focando na receita bruta.

Assim, as empresas têm uma forma mais prática de calcular e pagar seus tributos, sem a necessidade de um controle detalhado de despesas.

Para indivíduos que residem em Guarujá, é importante estar atento às regras de declaração do IRPF, enquanto empresários da região devem considerar o regime de lucro presumido do IRPJ como uma opção vantajosa pela sua simplicidade e previsibilidade no pagamento de impostos.

Avaliar qual regime se aplica a cada situação é fundamental para otimizar a carga tributária.

Qual a diferença entre CSLL e IRPJ?

A diferença principal entre a Contribuição Social sobre o Lucro Líquido (CSLL) e o Imposto de Renda Pessoa Jurídica (IRPJ) reside no fato de que a CSLL é uma contribuição destinada a financiar a seguridade social, enquanto o IRPJ é um imposto que incide sobre o lucro das empresas.

Ambas são tributadas sobre o lucro, mas possuem alíquotas, bases de cálculo e destinações diferentes.

A CSLL é aplicada com uma alíquota geralmente de 9% para empresas em lucro presumido, enquanto o IRPJ pode variar entre 15% e 25%, dependendo do lucro.

No regime de lucro presumido, a base de cálculo do IRPJ é determinada a partir da receita bruta, enquanto a CSLL é calculada com base no lucro líquido ajustado.

Assim, a forma de apuração e as alíquotas diferem, impactando diretamente o montante a ser pago.

Além disso, é importante considerar que a CSLL tem uma destinação específica para a seguridade social, enquanto o IRPJ é utilizado para custear as despesas gerais da União.

Essa distinção de finalidade pode influenciar a estratégia tributária de uma empresa, especialmente em Guarujá, onde a gestão fiscal é essencial para otimização de recursos.

Para empresas no regime de lucro presumido, entender essas diferenças é crucial para a correta apuração e declaração dos tributos.

O planejamento tributário adequado pode resultar em uma economia significativa, portanto, é recomendável consultar um contador especializado para garantir que todas as obrigações fiscais sejam atendidas de forma eficiente.

Quais são os períodos de apuração do IRPJ?

Vejar os diferentes prazos e suas implicações, proporcionando uma visão clara para que você possa se organizar adequadamente.

Mensal

A apuração mensal do IRPJ pelo lucro presumido é uma prática comum entre empresas que optam por esse regime tributário.

Nesse modelo, a base de cálculo é determinada a partir de uma porcentagem da receita bruta, que varia conforme a atividade da empresa.

Para atividades comerciais, por exemplo, essa alíquota é de 8%, enquanto para serviços pode chegar a 32%.

Essa simplificação facilita a gestão tributária, pois elimina a necessidade de apuração detalhada de custos e despesas.

A declaração deve ser feita até o último dia do mês subsequente ao período de apuração.

Por exemplo, o IRPJ referente ao mês de janeiro deve ser declarado até o último dia de fevereiro.

O preenchimento é realizado por meio do Programa Gerador da Declaração do IRPJ, disponível na página da Receita Federal.

É fundamental que as informações sejam inseridas corretamente para evitar problemas futuros, como multas e penalidades.

O pagamento do imposto também deve ser realizado até o último dia do mês subsequente, utilizando o Documento de Arrecadação de Receitas Federais.

Uma vantagem desse sistema é a previsibilidade dos tributos a serem pagos, o que permite um melhor planejamento financeiro.

No entanto, é necessário manter um controle rigoroso das receitas, pois qualquer erro pode resultar em uma tributação incorreta.

Empresas que optam por esse regime devem estar atentas às mudanças na legislação e às obrigações acessórias, como a entrega da DCTF e da EFD-Contribuições, que complementam a declaração mensal.

A organização e o acompanhamento regular são essenciais para garantir a conformidade e a eficiência na gestão tributária, minimizando riscos e aproveitando as vantagens do lucro presumido.

Trimestral

O regime de apuração trimestral do IRPJ é uma opção que permite que as empresas apurem e recolham o imposto sobre a renda de forma mais frequente, a cada três meses.

Isso pode ser vantajoso para negócios que preferem realizar suas obrigações fiscais em intervalos menores, facilitando o controle financeiro e a gestão de caixa.

A apuração ocorre com base nas receitas auferidas no período, e a alíquota aplicada é, normalmente, de 15% sobre o lucro presumido, com um adicional de 10% para lucros que excedem um determinado limite.

É essencial que as empresas que optam por este regime estejam atentas aos prazos de entrega da declaração e ao pagamento do imposto, que deve ser realizado até o último dia do mês subsequente ao trimestre apurado.

O não cumprimento desses prazos pode resultar em penalidades e multas, o que reforça a importância de um planejamento adequado.

Além disso, a escolha pelo regime de apuração trimestral pode influenciar a forma como a empresa gerencia suas despesas e receitas, uma vez que o lucro presumido é calculado com base em percentuais definidos pela legislação, que variam conforme a atividade econômica.

Outro ponto a ser considerado é que, ao optar pelo lucro presumido, a empresa não precisa comprovar suas despesas, o que simplifica a contabilidade.

Essa simplificação pode ser um atrativo para pequenas e médias empresas que buscam uma gestão menos complexa, mas é importante que as empresas considerem a sua realidade financeira e projetem seus lucros de forma realista.

Assim, a escolha do regime trimestral deve ser feita com cautela, levando em conta tanto os benefícios quanto as obrigações que essa opção implica.

Uma assessoria contábil especializada pode ajudar a esclarecer dúvidas e a otimizar o processo de apuração e pagamento do IRPJ.

Anual

O regime de lucro presumido no Brasil oferece uma forma simplificada de apuração do Imposto de Renda de Pessoa Jurídica (IRPJ), permitindo que as empresas calculem seu imposto com base em uma margem de lucro estimada, ao invés de exigir uma análise detalhada das receitas e despesas efetivas.

No caso da apuração anual, as empresas que optam por esse regime devem realizar a declaração do IRPJ até o último dia do mês de junho do ano subsequente ao ano-calendário em que os rendimentos foram auferidos.

Durante essa apuração, a base de cálculo do imposto é determinada aplicando-se um percentual fixo sobre a receita bruta da empresa, que varia conforme a atividade econômica.

Por exemplo, para a maioria das atividades comerciais, esse percentual é de 8%, enquanto para serviços, pode chegar a 32%.

É importante que as empresas mantenham uma contabilidade adequada, mesmo que simplificada, para garantir que todas as receitas sejam corretamente registradas e que a base de cálculo do imposto seja precisa.

O não cumprimento das obrigações acessórias e a falta de documentação adequada podem resultar em penalidades e complicações fiscais.

Além disso, a declaração anual permite que as empresas realizem compensações de prejuízos fiscais apurados em anos anteriores, o que pode reduzir significativamente o valor do imposto a ser pago.

É essencial que as empresas estejam atentas às mudanças na legislação, uma vez que a Receita Federal pode alterar as alíquotas e percentuais aplicáveis, impactando diretamente o cálculo do imposto.

Portanto, para um gerenciamento eficiente da carga tributária, recomenda-se que as empresas consultem um contador ou especialista em tributação, garantindo assim a conformidade com as normas vigentes e a maximização dos benefícios fiscais disponíveis.

Apuração por evento

A apuração por evento no contexto do IRPJ para empresas optantes pelo lucro presumido se refere ao reconhecimento de receitas e despesas no momento em que ocorrem, independentemente de quando os pagamentos são realizados.

Essa abordagem é crucial, pois permite um controle financeiro mais dinâmico e a adequação das obrigações tributárias de forma mais precisa.

Nesse modelo, as receitas são consideradas no mês em que são efetivamente auferidas, enquanto as despesas são deduzidas no momento em que são incorridas.

Por exemplo, se uma empresa presta um serviço em julho e emite a nota fiscal na mesma data, a receita deve ser contabilizada em julho, mesmo que o pagamento ocorra apenas em agosto.

Isso traz uma maior transparência nas operações e possibilita uma melhor gestão do fluxo de caixa.

Além disso, a apuração por evento facilita a identificação de tributos devidos em períodos específicos, alinhando-se com a periodicidade das obrigações acessórias e principais.

A empresa deve estar atenta aos detalhes da legislação para evitar equívocos que podem resultar em autuações fiscais.

É importante ressaltar que, embora essa forma de apuração possa simplificar alguns aspectos da contabilidade, ela requer um acompanhamento rigoroso e um planejamento adequado para que as obrigações sejam cumpridas corretamente.

Portanto, a escolha da apuração por evento pode trazer benefícios significativos, como a melhora na gestão financeira e na precisão das informações contábeis.

No entanto, é essencial que as empresas compreendam as nuances desse método para evitar complicações futuras e garantir a conformidade com a legislação tributária vigente.

A experiência prática e o domínio das regras são fundamentais para o êxito nesse tipo de apuração.

Como o IRPJ é calculado?

O cálculo do IRPJ (Imposto de Renda sobre Pessoa Jurídica) para empresas que optam pelo lucro presumido envolve uma série de etapas que garantem a correta apuração do imposto devido.

Inicialmente, a base de cálculo é determinada a partir da receita bruta da empresa, que inclui todas as vendas e serviços prestados durante o período de apuração.

A legislação estabelece percentuais específicos que variam de acordo com a atividade econômica da empresa, sendo que, em geral, as alíquotas são de 8% para atividades comerciais e 32% para serviços, por exemplo.

Uma vez definida a receita e aplicado o percentual correspondente, obtém-se o lucro presumido.

Este valor é então multiplicado pela alíquota do IRPJ, que atualmente é de 15%.

Importante ressaltar que, para lucros que excedem R$ 20 mil mensais, há a aplicação de um adicional de 10%, o que pode impactar significativamente os valores a serem pagos.

Além disso, é crucial a consideração de eventuais deduções permitidas, como prejuízos fiscais de exercícios anteriores que podem ser utilizados para reduzir a base de cálculo.

A correta interpretação das normas e a aplicação rigorosa dos percentuais e alíquotas são fundamentais para garantir que a empresa não apenas cumpra suas obrigações fiscais, mas também maximize sua eficiência tributária.

Por fim, a transparência nas informações e a organização dos documentos fiscais são aspectos que reforçam a conformidade e a confiabilidade da empresa perante o fisco, minimizando riscos de autuações e garantindo uma gestão fiscal saudável.

A escolha do regime de lucro presumido deve ser feita com cuidado, considerando as características e o desempenho da empresa, pois isso impactará diretamente na carga tributária e na saúde financeira do negócio.

Quais os principais erros a serem evitados na declaração do IRPJ?

Ao preparar a declaração IRPJ lucro presumido, é essencial estar ciente dos erros mais comuns que podem comprometer a sua prestação de contas.

Não consultar profissionais de contabilidade

A falta de consulta a profissionais de contabilidade pode resultar em erros significativos na declaração do IRPJ, especialmente no regime de lucro presumido.

Ao não buscar a orientação de especialistas, muitos contribuintes acabam cometendo equívocos que podem levar a penalidades e a uma tributação maior do que o necessário.

Profissionais da contabilidade têm o conhecimento técnico e a experiência necessária para interpretar a legislação tributária de forma adequada, garantindo que todos os aspectos da declaração sejam considerados.

Um dos principais benefícios de consultar um contador é a possibilidade de identificar deduções e isenções que muitos contribuintes não conhecem.

Por exemplo, despesas operacionais podem ser subtraídas, reduzindo a base de cálculo do imposto.

Sem essa orientação, um empresário pode deixar de aproveitar vantagens financeiras significativas, resultando em um pagamento de tributos excessivo.

Além disso, a complexidade da legislação tributária brasileira exige um entendimento profundo que, geralmente, não está ao alcance de profissionais que não atuam na área.

Os riscos associados à autodeclaração são amplificados pela possibilidade de erros de preenchimento, que podem levar a autuações fiscais.

Um contador pode não apenas ajudar a corrigir esses erros antes da entrega, mas também fornecer um planejamento tributário adequado, considerando a realidade financeira e o potencial de crescimento da empresa.

Essa proatividade pode evitar surpresas desagradáveis no futuro, como a necessidade de retificações que, além de gerar complicações, podem acarretar multas.

Por fim, a confiança nos dados apresentados é essencial para a relação do contribuinte com a Receita Federal.

A assessoria de um contador oferece uma camada de segurança que não é facilmente substituível.

Portanto, ao ignorar a consulta a esses profissionais, os empresários correm o risco de comprometer não só sua saúde financeira, mas também a reputação de suas empresas no mercado.

Desorganização documental

A desorganização documental é um dos principais obstáculos enfrentados por empresas na hora de realizar a declaração do IRPJ pelo lucro presumido.

Quando os documentos fiscais, contábeis e financeiros não estão devidamente organizados, torna-se difícil reunir as informações necessárias para a correta apuração do imposto.

A falta de um sistema de arquivamento eficiente pode levar a erros na declaração, que vão desde a omissão de receitas até a inclusão de despesas não dedutíveis, impactando diretamente no valor a ser pago.

Além disso, a ausência de uma rotina de controle documental torna a empresa vulnerável a auditorias e fiscalizações.

Em um cenário onde a Receita Federal exige uma comprovação rigorosa das informações apresentadas, a desorganização pode resultar em autuações e penalidades.

É essencial que as empresas implementem práticas de organização, como a digitalização de documentos e o uso de softwares de gestão, que facilitam o acesso e a consulta a informações relevantes.

Uma abordagem sistemática na organização documental não apenas simplifica o processo de declaração, mas também melhora a eficiência na gestão financeira da empresa.

Com os documentos em ordem, é possível realizar análises mais precisas, identificar oportunidades de economia tributária e garantir que todos os requisitos legais sejam cumpridos.

Portanto, investir em uma boa organização documental é uma estratégia fundamental para evitar erros na declaração do IRPJ e, consequentemente, otimizar a saúde financeira do negócio.

Não atualizar dados cadastrais

A falta de atualização dos dados cadastrais pode gerar consequências sérias para empresas que operam sob o regime de lucro presumido ao declarar o IRPJ.

A precisão das informações no Cadastro Nacional da Pessoa Jurídica (CNPJ) é essencial, pois qualquer divergência entre os dados cadastrados e a realidade da empresa pode levar a questionamentos por parte da Receita Federal.

Isso inclui, mas não se limita a, informações sobre endereço, atividade econômica e sócios.

Quando os dados não estão atualizados, a empresa corre o risco de não receber notificações importantes e pode enfrentar dificuldades na hora de justificar suas operações.

Por exemplo, se uma empresa mudar de endereço e não atualizar essa informação, poderá não receber intimações ou convocações para regularizar sua situação fiscal, o que pode resultar em multas e penalidades.

Além disso, a falta de atualização pode afetar a credibilidade da empresa no mercado, já que parceiros comerciais e instituições financeiras geralmente verificam a regularidade dos dados cadastrais antes de firmar negócios.

É importante destacar que, além das penalidades financeiras, a manutenção de dados desatualizados pode influenciar a capacidade da empresa de obter financiamento e participar de licitações, uma vez que muitas dessas operações exigem a apresentação de documentos que comprovem a regularidade cadastral.

Portanto, é prudente realizar atualizações regulares e manter um controle rigoroso sobre as informações registradas na Receita Federal.

Isso não apenas facilita a declaração do IRPJ, mas também assegura a conformidade com as normas fiscais, contribuindo para a saúde financeira e a reputação da empresa no mercado.

Informações incompletas ou incorretas

Informações incompletas ou incorretas na declaração do IRPJ podem resultar em sérias consequências, como multas e complicações fiscais.

É fundamental que todos os dados sejam precisos e completos, desde os valores de receita até as despesas dedutíveis.

Por exemplo, ao informar a receita bruta, é necessário incluir todas as fontes de renda, evitando omissões que podem levantar suspeitas ou levar a auditorias.

Além disso, a classificação errada de despesas pode comprometer a apuração do lucro presumido.

As empresas devem estar cientes de quais despesas são admissíveis e quais não são, pois isso impacta diretamente no cálculo do imposto devido.

Por exemplo, despesas com equipamentos podem ser deduzidas, mas gastos pessoais não têm esse direito, e a inclusão de tais itens pode ser considerada uma infração.

Outro ponto crítico é a falta de documentação que comprove as informações apresentadas.

Manter registros adequados e organizados é essencial para validar as informações na declaração.

A ausência de comprovantes pode levar à desconsideração de despesas e, consequentemente, a um aumento na carga tributária.

Adicionalmente, muitos contribuintes não se atentam à atualização das normas fiscais.

As legislações podem mudar, e o que era válido em um ano pode não ser nos seguintes.

Assim, manter-se informado sobre as últimas atualizações tributárias é uma prática que não deve ser negligenciada.

Por fim, a revisão da declaração antes do envio é uma etapa que não deve ser pulada.

Erros simples, como digitação incorreta, podem gerar complicações maiores.

Portanto, um cuidado redobrado na verificação das informações pode evitar problemas futuros e garantir que a declaração atenda a todas as exigências legais, contribuindo para uma gestão fiscal mais eficaz e segura.

Erro nos cálculos

Cálculos incorretos na declaração do IRPJ pelo lucro presumido podem gerar sérios problemas para as empresas, incluindo multas e autuações fiscais.

Um erro comum é a falta de atenção aos percentuais aplicáveis sobre a receita bruta, que variam conforme a atividade da empresa.

Por exemplo, as empresas de serviços, geralmente, estão sujeitas a um percentual de 32%, enquanto para comércio esse percentual pode ser de 8%.

Um equívoco na aplicação desses percentuais pode resultar em um cálculo de imposto significativamente distorcido.

Além disso, a inclusão errada de receitas e a exclusão de despesas dedutíveis também são fontes comuns de erro.

Muitas vezes, as empresas não consideram adequadamente as despesas que podem ser abatidas, levando a uma base de cálculo maior do que a real.

Isso não apenas aumenta o valor do imposto devido, mas também pode impactar o fluxo de caixa da empresa.

Outro ponto crítico é a falta de atualização em relação à legislação tributária, que está em constante mudança.

A não observância de novas regras ou alterações nas alíquotas pode levar a cálculos imprecisos.

Por isso, é recomendável que as empresas mantenham um acompanhamento regular das atualizações fiscais ou contratem um contador especializado para evitar esses erros.

Erros nos cálculos podem ser corrigidos, mas os custos associados, tanto financeiros quanto de tempo, podem ser substanciais.

Portanto, é essencial que os responsáveis pela declaração do IRPJ estejam bem informados e munidos de ferramentas adequadas para garantir a precisão nos cálculos.

A contratação de serviços contábeis competentes e a utilização de softwares de gestão tributária podem ser soluções eficazes para minimizar esses riscos e assegurar o cumprimento das obrigações fiscais de maneira correta e eficiente.

Atrasar a entrega da declaração do IRPJ

A entrega tardia da declaração do IRPJ pode acarretar consequências significativas para as empresas.

O primeiro impacto é a aplicação de multas, que podem variar conforme o tempo de atraso e a receita da empresa.

Essa penalidade pode ser um encargo considerável, especialmente para pequenos negócios que já operam com margens apertadas.

Além disso, a falta de conformidade pode gerar a necessidade de regularização, o que exige tempo e recursos, desviando a atenção da gestão para questões burocráticas.

Outro aspecto importante a considerar é a possibilidade de juros sobre os valores devidos.

A entrega em atraso pode resultar em acréscimos que se acumulam com o passar do tempo, tornando a obrigação tributária ainda mais onerosa.

Nesse contexto, a gestão financeira deve ser ajustada para evitar surpresas que podem impactar o fluxo de caixa da empresa.

Além das penalidades financeiras, a reputação da empresa pode ser afetada.

A não conformidade com prazos estabelecidos pela Receita Federal pode levantar questionamentos sobre a seriedade e a organização do negócio, o que pode afetar relacionamentos com fornecedores e clientes.

No cenário atual, onde a transparência e a conformidade são cada vez mais valorizadas, essa questão não deve ser negligenciada.

Por fim, atrasar a entrega da declaração pode dificultar o acesso a créditos e linhas de financiamento.

Instituições financeiras costumam exigir a regularidade fiscal como condição para concessão de empréstimos, e qualquer pendência pode resultar em negativas que comprometem o crescimento do negócio.

Portanto, é crucial que as empresas adotem uma gestão proativa e planejada em relação à entrega das declarações do IRPJ, evitando assim complicações que possam prejudicar sua operação e sustentabilidade financeira.

Desconsiderar benefícios fiscais

Desconsiderar benefícios fiscais na declaração do IRPJ pode resultar em um ônus tributário significativo para as empresas.

Muitas organizações, ao optarem pelo lucro presumido, têm acesso a uma série de incentivos e deduções que, se não utilizados, podem levar a um pagamento excessivo de impostos.

Por exemplo, a não consideração de incentivos como a Lei do Bem, que estimula a pesquisa e desenvolvimento, ou a isenção de impostos em determinadas regiões, pode impactar diretamente a carga tributária.

Além disso, é comum que empresas deixem de contabilizar despesas que poderiam ser deduzidas, como gastos com educação, saúde e investimentos em sustentabilidade.

Essas deduções não apenas reduzem a base de cálculo do imposto devido, mas também promovem uma gestão financeira mais eficiente, permitindo que recursos sejam redirecionados para outras áreas do negócio.

Outro aspecto crítico é a falta de conhecimento sobre as atualizações na legislação fiscal, que pode incluir novas oportunidades de redução de impostos.

A complexidade do sistema tributário brasileiro exige que as empresas estejam sempre atentas às mudanças, pois a desconsideração de benefícios fiscais pode ser fruto de uma interpretação equivocada das normas ou da falta de acompanhamento profissional adequado.

Portanto, a desconsideração de benefícios fiscais é um erro que pode ser facilmente evitado por meio de uma análise detalhada das opções disponíveis e pela consulta a profissionais especializados em contabilidade e legislação tributária.

A adoção de uma abordagem cuidadosa na declaração do IRPJ não só facilita a conformidade fiscal, mas também potencializa a eficiência financeira das empresas.

Não considerar todas as receitas

Um erro significativo na declaração do IRPJ sobre lucro presumido é a omissão de algumas receitas que devem ser consideradas.

Muitas empresas, ao realizar essa declaração, podem negligenciar fontes de receita que, embora não sejam diretamente relacionadas ao seu core business, impactam o cálculo do imposto.

É crucial que todas as receitas, incluindo aquelas provenientes de atividades acessórias, sejam registradas corretamente para evitar problemas futuros com a Receita Federal.

Por exemplo, uma empresa que vende produtos pode também alugar um espaço para eventos.

Se o aluguel não for considerado na declaração, a empresa pode estar subestimando sua receita total, resultando em um valor de imposto inferior ao que realmente deveria ser pago.

Isso pode levar a penalidades e até mesmo à cobrança de juros sobre a diferença não declarada.

Além disso, a falta de transparência na declaração pode levantar suspeitas durante auditorias, prejudicando a reputação da empresa.

A análise detalhada das receitas deve ser feita periodicamente, garantindo que todas as entradas sejam contabilizadas.

É recomendável que os gestores e contadores revisem não apenas os relatórios financeiros, mas também as transações que podem não parecer relevantes à primeira vista.

A prática de uma contabilidade rigorosa, que inclua todas as fontes de receita, é fundamental para a conformidade tributária e para a saúde financeira da empresa.

Portanto, a atenção a esse detalhe é essencial não apenas para evitar erros, mas também para garantir que a empresa esteja operando de maneira sustentável e em conformidade com as normas fiscais vigentes.

Não prestar atenção às especificidades do regime tributário

Ignorar as particularidades do regime tributário pode resultar em erros significativos na declaração do IRPJ.

Cada tipo de regime, como lucro presumido, exige atenção a diferentes nuances e regras específicas.

No caso do lucro presumido, o contribuinte deve estar ciente da forma como a base de cálculo é determinada, que se dá a partir de percentuais estabelecidos sobre a receita bruta, variando conforme a atividade.

Essa característica implica que a escolha de um percentual incorreto pode levar ao pagamento de tributos a maior ou a menor, afetando diretamente a saúde financeira da empresa.

Além disso, a falta de atenção às deduções permitidas e à forma de apuração de receitas e despesas relevantes pode gerar inconsistências que, em auditorias, podem ser penalizadas.

Por exemplo, a inclusão de receitas não tributáveis na base de cálculo pode levar a tributações indevidas.

É vital compreender que o lucro presumido não permite todas as deduções que o regime do lucro real possibilita, e esse entendimento é crucial para evitar surpresas desagradáveis.

Outro ponto a ser considerado é a necessidade de cumprimento de obrigações acessórias, que variam conforme o regime.

A não entrega de declarações ou documentos exigidos pode resultar em multas e complicações legais.

Portanto, a experiência prática e a especialização no tema são fundamentais para garantir uma correta apuração e declaração do IRPJ no regime de lucro presumido.

A consulta a um contador especializado é recomendável, pois ele pode auxiliar na interpretação das normas e na adequação das práticas contábeis, assegurando que a empresa cumpra suas obrigações tributárias de forma eficiente e dentro da legalidade, evitando assim problemas futuros.

Não conferir a declaração antes do envio

A ausência de uma verificação minuciosa antes do envio da declaração do IRPJ no regime de lucro presumido pode resultar em consequências significativas para a empresa.

A falta de conferência pode levar a erros que, muitas vezes, são simples, mas que podem acarretar penalizações, autuações fiscais e complicações na regularização da situação tributária da empresa.

Esses erros podem incluir informações incorretas sobre receita, deduções indevidas ou até mesmo a omissão de dados relevantes, que ao serem detectados pela Receita Federal, complicam ainda mais a relação do contribuinte com o fisco.

A conferência detalhada deve englobar a checagem de todos os campos preenchidos, garantindo que os valores estejam corretos e que a documentação de suporte esteja adequada.

Ao omitir essa etapa, o contribuinte não apenas arrisca a integridade da sua declaração, mas também compromete a credibilidade da empresa diante das autoridades fiscais.

Erros na declaração podem resultar em mal-entendidos que exigem tempo e recursos para serem corrigidos, desviando atenção da administração para questões que poderiam ser facilmente evitadas.

Além disso, a revisão atenta da declaração é uma prática que demonstra a responsabilidade da empresa em cumprir suas obrigações fiscais, o que pode ser benéfico em situações de auditoria ou quando a empresa busca estabelecer um histórico sólido perante o fisco.

Portanto, dedicar tempo para a conferência da declaração do IRPJ não é apenas uma formalidade, mas um passo essencial para assegurar a conformidade fiscal e a saúde financeira da empresa no longo prazo.

Conheça os modelos de tributação do IRPJ

Ao entender os modelos de tributação do IRPJ, você poderá escolher a melhor forma de declarar o imposto, especialmente se optar pela declaração irpj lucro presumido.

Simples Nacional

O Simples Nacional é um regime de tributação destinado a micro e pequenas empresas, que simplifica a arrecadação de impostos e contribuições.

A principal característica desse sistema é a unificação de tributos em uma única guia de pagamento, o que reduz a burocracia e facilita a gestão financeira dos pequenos negócios.

Para as empresas optantes por esse regime, a declaração do IRPJ é feita de forma diferenciada, uma vez que o lucro é apurado com base na receita bruta, aplicando-se um percentual específico que varia conforme a atividade econômica da empresa.

Esse modelo de tributação é especialmente vantajoso para empresas que possuem um faturamento anual limitado, pois as alíquotas são progressivas e podem ser mais baixas em comparação com o lucro presumido ou o lucro real.

Além disso, o Simples Nacional oferece a possibilidade de redução de encargos trabalhistas e facilita a formalização de negócios, o que é um atrativo significativo para empreendedores.

A opção pelo Simples Nacional deve ser cuidadosamente analisada, pois, embora ofereça diversas facilidades, empresas que superam os limites de receita ou que atuam em setores específicos podem não ser elegíveis.

Um ponto a ser considerado é que o Simples Nacional pode limitar a expansão da empresa, uma vez que, ao atingir o teto de faturamento, o empresário precisa mudar para um regime mais complexo, como o lucro presumido ou o lucro real.

Assim, é fundamental que os empreendedores estejam atentos ao crescimento do seu negócio e às implicações tributárias que isso pode acarretar.

Por fim, a escolha do Simples Nacional deve ser feita com base em uma análise detalhada das características da empresa e de suas projeções futuras, garantindo que o regime de tributação escolhido seja o mais adequado às suas necessidades.

Lucro Presumido

A escolha do regime de lucro presumido para a apuração do IRPJ é uma opção que se destaca pela sua simplicidade e previsibilidade, sendo especialmente vantajosa para pequenas e médias empresas.

Nesse modelo, o lucro é estimado com base em uma porcentagem da receita bruta, variando conforme a atividade da empresa.

Por exemplo, empresas de comércio geralmente utilizam uma alíquota de 8% sobre a receita bruta, enquanto prestadoras de serviços podem ter uma presunção de 32%.

Essa simplificação permite que as empresas evitem a necessidade de manter uma contabilidade complexa e detalhada, uma vez que o cálculo do imposto se torna mais direto.

Além disso, a transparência na metodologia de cálculo contribui para uma maior previsibilidade em relação aos tributos a serem pagos, permitindo um melhor planejamento financeiro.

Contudo, é essencial considerar também as desvantagens desse regime, como a possibilidade de tributação sobre um lucro presumido que pode ser superior ao lucro real efetivamente obtido, o que pode resultar em um pagamento de impostos mais elevado do que o necessário.

Assim, empresas que operam com margens de lucro menores podem não se beneficiar tanto desse modelo.

Outro ponto a ser analisado é a necessidade de se manter um controle rigoroso da receita bruta, já que qualquer divergência pode levar a autuações fiscais.

É recomendável que as empresas avaliem cuidadosamente suas operações e margens antes de optar pelo lucro presumido, considerando a assessoria de um contador especializado para garantir que essa escolha seja a mais adequada às suas circunstâncias financeiras e operacionais.

A decisão por esse regime deve ser fundamentada em uma análise detalhada dos custos e benefícios, levando em conta o perfil da empresa e suas previsões de receita.

A escolha correta pode resultar em uma gestão tributária mais eficiente e em uma carga tributária mais equilibrada, refletindo diretamente na saúde financeira do negócio.

Lucro Real

A tributação pelo lucro real é uma opção que pode ser vantajosa para empresas que têm margens de lucro mais estreitas ou que enfrentam variações significativas em seus resultados financeiros.

Diferentemente do lucro presumido, onde a base de cálculo é determinada por percentuais fixos sobre a receita, o lucro real considera o lucro efetivamente apurado, permitindo que as empresas deduzam todas as suas despesas operacionais e custos, resultando em uma carga tributária mais justa e proporcional à sua realidade financeira.

Esse modelo é obrigatório para algumas categorias de empresas, como instituições financeiras e companhias que têm receita bruta anual acima de um determinado limite.

A apuração do lucro real pode ser feita de forma trimestral ou anual, o que oferece flexibilidade no planejamento tributário.

Quando a apuração é trimestral, as empresas devem calcular e recolher os tributos a cada três meses, enquanto a apuração anual permite que as empresas façam um cálculo mais completo ao final do exercício fiscal.

Um aspecto importante a considerar é que a opção pelo lucro real exige um controle contábil rigoroso, pois todas as receitas e despesas devem ser registradas de forma precisa para garantir a conformidade com a legislação tributária.

Isso pode demandar investimentos em sistemas contábeis e na contratação de profissionais qualificados, mas, por outro lado, possibilita uma gestão financeira mais eficaz e a identificação de oportunidades para redução de custos.

Ademais, o lucro real pode proporcionar vantagens, como a possibilidade de compensar prejuízos de exercícios anteriores, o que pode ser um alívio significativo em períodos de baixa lucratividade.

Por outro lado, a complexidade do sistema de apuração e a necessidade de uma contabilidade bem estruturada podem ser desafios para empresas menores ou aquelas sem experiência em gestão tributária.

Portanto, a escolha desse modelo deve ser cuidadosamente avaliada em função das características e necessidades específicas de cada empresa.

Lucro Arbitrado

A opção pelo lucro arbitrado é frequentemente adotada por empresas que enfrentam dificuldades em manter a documentação contábil adequada ou que não possuem um controle rígido de suas operações financeiras.

Esse modelo de tributação é utilizado quando a Receita Federal não aceita a declaração do lucro real ou presumido por não haver registros contábeis confiáveis.

Nesse cenário, a determinação da base de cálculo do Imposto de Renda Pessoa Jurídica (IRPJ) é feita com base em critérios estabelecidos pela legislação, que geralmente consideram receitas e despesas estimadas em um determinado percentual em relação ao total de receitas.

O principal aspecto do lucro arbitrado é que ele oferece uma forma simplificada de apuração fiscal, evitando que empresas que não conseguem comprovar sua real situação financeira sejam penalizadas com tributações excessivas.

Assim, a escolha desse modelo pode ser vantajosa para pequenos empresários e empreendedores que buscam alinhar suas obrigações fiscais sem a necessidade de um investimento significativo em serviços contábeis.

Contudo, essa opção não está isenta de desvantagens.

A base de cálculo estabelecida pela Receita pode não refletir a real capacidade de geração de lucro da empresa, levando a um pagamento de tributos potencialmente mais altos do que o necessário.

Além disso, a utilização do lucro arbitrado pode impactar a credibilidade da empresa perante fornecedores e instituições financeiras, que podem ver a escolha dessa modalidade como um sinal de instabilidade ou falta de organização.

É importante que a empresa avalie cuidadosamente sua situação financeira e considere consultar um contador especializado antes de optar pelo lucro arbitrado.

Essa análise permitirá que o empresário compreenda não apenas as implicações tributárias, mas também as repercussões que essa escolha pode ter sobre a saúde financeira e a imagem do negócio no mercado.

MEI declara IRPJ?

O Microempreendedor Individual (MEI) possui um regime tributário simplificado que facilita a formalização e a gestão de pequenos negócios.

No entanto, a questão sobre a declaração do Imposto de Renda de Pessoa Jurídica (IRPJ) pode gerar confusão entre os empreendedores.

É importante esclarecer que, na realidade, o MEI não está obrigado a realizar a declaração do IRPJ, uma vez que ele é tributado de forma diferente.

O MEI efetua o pagamento de tributos por meio do Documento de Arrecadação do Simples Nacional (DAS), que engloba tributos como o INSS, ICMS e ISS, dependendo da atividade exercida.

O regime de lucro presumido, que é uma opção para empresas que não se enquadram no MEI, exige que o contribuinte apure o IRPJ com base em uma margem de lucro presumida, considerando o faturamento da empresa.

Por outro lado, o MEI não precisa se preocupar com essa apuração, já que ele utiliza uma faixa de receita bruta anual que, se não ultrapassada, garante a manutenção de sua condição de pequeno empresário.

Assim, é crucial que o microempreendedor esteja atento ao limite de faturamento, que, atualmente, é de R$ 81 mil por ano, e a sua correta categorização para evitar problemas com a Receita Federal.

Além disso, embora não precise declarar o IRPJ, o MEI deve realizar a Declaração Anual do Simples Nacional (DASN-SIMEI), onde informa o faturamento do ano anterior.

Essa declaração é uma obrigação que deve ser cumprida anualmente, e sua não apresentação pode acarretar em penalidades e complicações futuras.

Portanto, embora o MEI não declare o IRPJ, existem outras obrigações fiscais que ele deve cumprir para manter sua regularidade e evitar problemas com o fisco.

Assim, é fundamental que o microempreendedor esteja bem informado sobre suas responsabilidades, garantindo a saúde financeira e a conformidade de seu negócio.

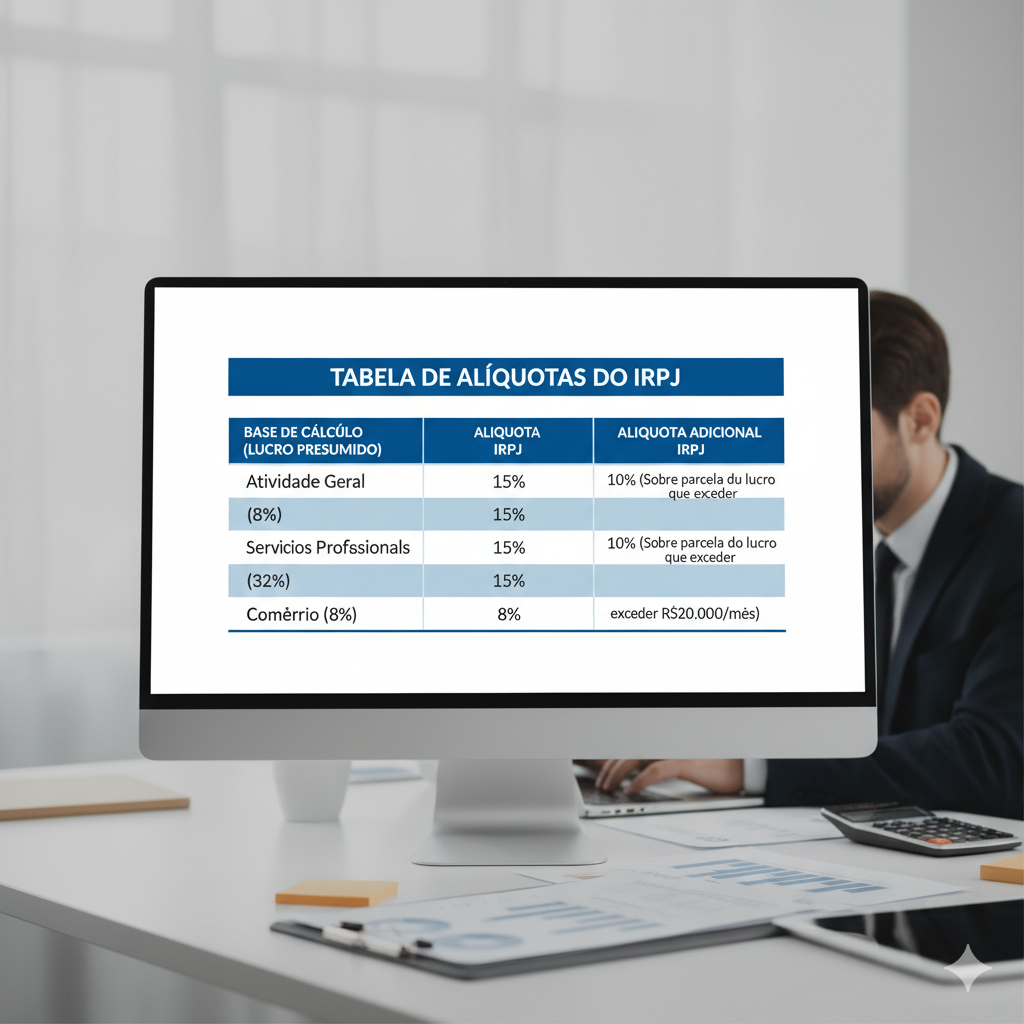

Confira a tabela de alíquotas do IRPJ

A tabela de alíquotas do IRPJ, quando se trata de lucro presumido, é um aspecto fundamental para a gestão financeira das empresas.

Esse regime simplificado de tributação é voltado para pequenos e médios negócios, permitindo uma forma mais direta de calcular os impostos devidos.

As alíquotas variam de acordo com a atividade econômica da empresa, o que reflete a diversidade do mercado brasileiro.

Por exemplo, empresas que atuam no comércio têm uma alíquota de 8% sobre a receita bruta, enquanto aquelas que prestam serviços, em geral, podem ter alíquotas de 32%, dependendo do tipo de serviço oferecido.

Analisar essas alíquotas é essencial para entender como elas impactam a carga tributária da empresa.

A escolha do regime de lucro presumido pode gerar economia, especialmente para empresas que não possuem custos e despesas significativos a serem deduzidos.

Além disso, a previsibilidade na apuração dos tributos se torna um fator atrativo, permitindo um planejamento financeiro mais eficiente.

Entretanto, é importante considerar que a opção pelo lucro presumido não é sempre a mais vantajosa.

Empresas com margens de lucro baixas podem acabar pagando mais imposto do que no regime de lucro real, onde é possível deduzir despesas efetivas.

Portanto, a decisão deve ser baseada em uma análise detalhada das características da empresa e de sua atividade econômica.

Em resumo, compreender a tabela de alíquotas do IRPJ no lucro presumido é uma ferramenta vital para a tomada de decisão estratégica.

Essa análise permite que os empreendedores não apenas cumpram com suas obrigações fiscais, mas também otimizem seus recursos financeiros, garantindo a sustentabilidade e o crescimento do negócio a longo prazo.

Quais as implicações de não realizar a declaração?

Não realizar a declaração irpj lucro presumido pode trazer sérias consequências para os contribuintes.

Impacto no crescimento da empresa

A falta de cumprimento na declaração do IRPJ sob o regime de lucro presumido pode ter consequências diretas e significativas no crescimento de uma empresa.

Primeiramente, a ausência dessa declaração pode resultar em penalidades financeiras, que incluem multas e juros sobre valores devidos.

Esses encargos financeiros não apenas impactam o fluxo de caixa imediato, mas também podem comprometer a capacidade de investimento em projetos de expansão e inovação.

A inobservância das obrigações fiscais também pode prejudicar a credibilidade da empresa no mercado.

A reputação é um ativo intangível altamente valorizado, e problemas relacionados à conformidade fiscal podem gerar desconfiança entre parceiros comerciais, fornecedores e investidores.

A confiança é fundamental para estabelecer e manter relações comerciais sólidas, e qualquer mancha na reputação pode limitar oportunidades de colaboração e crescimento.

Além disso, o não cumprimento das obrigações fiscais pode levar a um aumento na fiscalização por parte das autoridades tributárias.

Isso pode resultar em auditorias mais frequentes e rigorosas, criando um ambiente de incerteza que dificulta o planejamento estratégico da empresa.

A necessidade de alocar recursos para lidar com questões fiscais pode desviar a atenção da gestão em relação ao desenvolvimento de novas estratégias de mercado e ao aprimoramento de produtos e serviços.

Por fim, a ausência de uma declaração precisa pode levar a uma estimativa inadequada dos lucros presumidos, resultando em um pagamento de tributos maior ou menor do que o necessário.

Isso não apenas afeta a saúde financeira da empresa no curto prazo, mas também pode impactar sua capacidade de crescer de forma sustentável a longo prazo.

Portanto, manter a conformidade com a declaração do IRPJ no regime de lucro presumido é fundamental para garantir um crescimento sólido e consistente da empresa.

Ação penal por sonegação fiscal

A sonegação fiscal, que inclui a não declaração de receitas e a omissão de informações relevantes na declaração do Imposto de Renda de Pessoa Jurídica (IRPJ) sob o regime de lucro presumido, pode levar a graves consequências legais.

O cometimento desse delito pode resultar em ação penal, uma vez que a sonegação é considerada crime contra a ordem tributária, conforme prevê a Lei nº 8.137/1990.

A ação penal pode ser iniciada a partir da fiscalização da Receita Federal, que tem a competência de investigar e autuar contribuintes que não cumprem com suas obrigações fiscais.

As consequências de uma ação penal podem ser severas, incluindo a possibilidade de penas que variam de seis meses a dois anos de detenção, além de multa.

A gravidade da sanção pode ser aumentada, dependendo do montante sonegado e das circunstâncias em que a infração foi cometida.

É importante notar que, além das penalidades criminais, a empresa também poderá enfrentar sanções administrativas, como a imposição de multas e a exigência do pagamento dos tributos devidos acrescidos de juros e encargos.

A defesa em ações penais por sonegação fiscal pode ser complexa e requer uma análise detalhada das provas e do contexto em que ocorreu a suposta infração.

A contabilidade da empresa deve estar em conformidade com as normas fiscais e, em casos de erro ou omissão, é fundamental que haja uma retificação da declaração para minimizar as consequências legais.

Portanto, a transparência e a correta gestão tributária não são apenas práticas recomendadas, mas sim essenciais para evitar complicações legais que podem impactar a continuidade das operações da empresa e a reputação do empresário.

Bloqueio de bens e direitos

A falta de regularização na declaração do IRPJ sob o regime de lucro presumido pode resultar em sérias consequências, entre as quais se destaca o bloqueio de bens e direitos do contribuinte.

Quando a Receita Federal identifica inconsistências ou a não entrega da declaração, ela pode adotar medidas para garantir a recuperação de tributos não pagos.

Isso inclui a inscrição do nome do contribuinte na Dívida Ativa da União, o que permite à administração pública restrições em relação aos bens e direitos do devedor.

Essas restrições podem ocorrer de várias maneiras.

É possível que haja a indisponibilidade de bens, que impede a venda, transferência ou qualquer tipo de transação que envolva ativos do contribuinte.

Além disso, o bloqueio pode se estender a contas bancárias, dificultando o acesso a recursos financeiros necessários para a operação do negócio ou para a manutenção das despesas pessoais.

Essa situação não apenas impacta a saúde financeira da empresa, mas também pode gerar um efeito dominó que afeta fornecedores, clientes e colaboradores, gerando um ambiente de instabilidade.

A regularização da situação fiscal é essencial não apenas para evitar o bloqueio de bens e direitos, mas também para garantir a continuidade das atividades empresariais.

Ao cumprir com as obrigações fiscais, o contribuinte não apenas evita sanções, mas também pode se beneficiar de um ambiente de negócios mais favorável, com acesso a crédito e parcerias comerciais.

Portanto, é crucial que os empresários estejam atentos às suas obrigações tributárias e busquem assistência profissional, quando necessário, para evitar complicações que possam impactar negativamente seus ativos e a operação do negócio.

Inscrição na dívida ativa da União

A inscrição na dívida ativa da União ocorre quando uma empresa não realiza a declaração de IRPJ sob o regime de lucro presumido e não efetua o pagamento dos tributos devidos.

Essa situação gera sérias consequências para o contribuinte, pois a dívida ativa é um registro formal de créditos tributários em favor do governo, que pode ser cobrado judicialmente.

A inclusão do débito na dívida ativa pode resultar em restrições financeiras, como a impossibilidade de obter certidões negativas de débito, que são necessárias para a participação em licitações e para a regularidade fiscal da empresa.

Além disso, a inscrição na dívida ativa pode acarretar juros e multas, aumentando significativamente o montante a ser pago.

O contribuinte também pode enfrentar a possibilidade de penhora de bens e valores em contas bancárias, uma vez que o governo possui ferramentas legais para garantir a recuperação de créditos tributários.

Este cenário pode impactar diretamente a saúde financeira da empresa, dificultando investimentos e a continuidade das operações.

É importante ressaltar que, ao regularizar a situação, o contribuinte poderá negociar a dívida e, em alguns casos, usufruir de programas de parcelamento que tornam o pagamento mais viável.

A transparência nas obrigações fiscais e a realização da declaração de forma adequada são, portanto, essenciais para evitar a inclusão na dívida ativa e as complicações decorrentes.

Dessa forma, manter-se em conformidade com as exigências fiscais é uma estratégia fundamental para a sustentabilidade e crescimento dos negócios.

Multa moratória

A não realização da declaração do IRPJ no regime de lucro presumido pode acarretar consequências significativas, incluindo a aplicação de multa moratória.

Essa penalidade é imposta pela Receita Federal e tem como base a legislação vigente, que exige que as empresas apresentem suas declarações dentro dos prazos estabelecidos.

A multa é calculada a partir do valor do imposto devido, podendo variar conforme o tempo de atraso na entrega da declaração.

A multa moratória é um mecanismo que visa incentivar a regularização das pendências fiscais, refletindo a importância da conformidade tributária para o funcionamento adequado das empresas no Brasil.

Além da multa, a ausência de declaração pode resultar em juros sobre o valor devido, aumentando o montante a ser pago pelo contribuinte.

Essa situação pode gerar um efeito cascata, pois a empresa pode enfrentar dificuldades financeiras devido ao acúmulo de obrigações não cumpridas, afetando sua saúde financeira e sua capacidade de investimento.

Além das penalidades financeiras, a falta de regularidade na entrega das declarações pode prejudicar a reputação da empresa no mercado.

A percepção de risco por parte de parceiros comerciais e instituições financeiras pode aumentar, dificultando negociações futuras e acesso a crédito.

Portanto, é fundamental que as empresas mantenham um acompanhamento rigoroso de suas obrigações tributárias, garantindo a entrega das declarações dentro dos prazos, a fim de evitar não apenas multas, mas também complicações que possam impactar sua operação e crescimento.

A regularização de pendências, assim, se torna uma prioridade estratégica para a sustentabilidade do negócio.

Dificuldades de obtenção de financiamentos e empréstimos

A falta de uma declaração adequada do IRPJ no regime de lucro presumido pode resultar em dificuldades significativas na obtenção de financiamentos e empréstimos.

Instituições financeiras costumam avaliar a regularidade fiscal de uma empresa como um dos principais critérios para conceder crédito.

A ausência da declaração pode ser vista como um indicativo de desorganização ou falta de compromisso com as obrigações tributárias, o que gera desconfiança nos credores.

Além disso, a declaração do IRPJ é um documento que demonstra a saúde financeira da empresa, refletindo sua capacidade de geração de receita e lucros.

Sem essa comprovação, as empresas podem enfrentar dificuldades em apresentar garantias necessárias para a liberação de recursos.

Isso se torna ainda mais crítico em cenários onde a concorrência por financiamentos é acirrada, uma vez que outras empresas podem ter sua documentação em ordem, facilitando a aprovação de seus pedidos.

Outro aspecto a ser considerado é que a falta de uma declaração pode levar a penalidades fiscais, incluindo multas que afetam diretamente o capital de giro da empresa.

Em um ambiente econômico onde o acesso a crédito é fundamental para investimentos e expansão, a regularidade fiscal se torna um pré-requisito essencial.

Portanto, a não declaração do IRPJ no lucro presumido não apenas compromete a imagem da empresa, mas também limita suas opções de crescimento e desenvolvimento sustentável no mercado.

A regularização e a entrega da documentação correta são, portanto, passos cruciais para garantir acesso a financiamentos e empréstimos de maneira mais ágil e segura.

Como consultar a declaração do IRPJ?

Consultar a declaração do Imposto de Renda Pessoa Jurídica (IRPJ) é um processo que exige atenção aos detalhes e conhecimento sobre os canais disponíveis para acesso.

Primeiramente, é fundamental que o contribuinte tenha em mãos informações básicas, como o CNPJ da empresa e o número do recibo da última declaração.

O acesso à consulta pode ser realizado através do site da Receita Federal, onde uma seção específica permite que os contribuintes verifiquem a situação de suas declarações.

Ao acessar o portal da Receita Federal, o contribuinte deve navegar até a área de “Imposto de Renda” e selecionar a opção de consulta para a declaração do IRPJ.

Uma vez na página correta, será solicitado o preenchimento de informações como o CNPJ e o número do recibo.

Este procedimento é essencial para garantir que a consulta seja feita de forma segura e precisa, evitando erros que possam levar a informações incorretas.

Um aspecto relevante a ser considerado é que a consulta pode revelar não apenas a situação da declaração, mas também possíveis pendências ou irregularidades que necessitam ser corrigidas.

Isso é particularmente importante para empresas que operam sob o regime de lucro presumido, onde a correta apuração e declaração do imposto são cruciais para evitar complicações fiscais.

Confiabilidade no processo de consulta é garantida através do sistema da Receita Federal, que é constantemente atualizado e monitorado.

Além disso, a transparência das informações disponibilizadas permite que os contribuintes façam uma gestão mais eficiente de suas obrigações fiscais.

Portanto, manter-se informado e realizar a consulta regularmente pode auxiliar empresas a manterem sua regularidade fiscal e evitar surpresas desagradáveis no futuro.

FAQ: Perguntas Frequentes

O que pode ser deduzido do IRPJ?

Despesas operacionais como salários, aluguel, contas de luz e água, depreciação de ativos, gastos com publicidade e marketing, contribuições para a previdência social, e despesas com insumos podem ser deduzidas do IRPJ. Também é possível deduzir juros de empréstimos e financiamentos, desde que relacionados à atividade da empresa. É essencial manter documentos que comprovem essas despesas para fins de fiscalização.

É possível obter restituição de imposto de pessoa jurídica?

Sim, é possível obter restituição de imposto de pessoa jurídica, especialmente se houver pagamento a maior ou se a empresa tiver créditos acumulados de tributos, como ICMS ou PIS/COFINS. Para solicitar a restituição, é necessário apresentar a documentação comprobatória e seguir o procedimento específico da Receita Federal ou do órgão responsável, que pode incluir a entrega de requerimentos e a apresentação de declarações retificadoras.

Qual é o prazo para entrega da declaração de IRPJ para Lucro Presumido?

O prazo para entrega da declaração de IRPJ para Lucro Presumido é o último dia útil do mês subsequente ao trimestre de apuração. Para empresas que optam pela apuração mensal, a entrega deve ser feita até o último dia útil do mês seguinte ao da apuração. É importante ficar atento às datas para evitar penalidades.

Como declarar IRPJ Lucro Presumido?

Para declarar o IRPJ pelo Lucro Presumido, siga estes passos:

1. Calcule a base de cálculo: aplique o percentual de presunção sobre a receita bruta (8% para comércio, 32% para serviços).

2. Apure o imposto: multiplique a base de cálculo pela alíquota de 15% e, se exceder R$ 20.000, adicione 10% sobre o valor excedente.

3. Preencha e transmita a DCTF e a Escrituração Contábil Fiscal (ECF) até os prazos estabelecidos pela Receita Federal.

Quais declarações o Lucro Presumido deve entregar?

As declarações que uma empresa no regime de Lucro Presumido deve entregar incluem a Declaração de Imposto de Renda da Pessoa Jurídica (DIPJ) anualmente, a Escrituração Contábil Fiscal (ECF) e a Guia de Recolhimento do FGTS e Informações à Previdência Social (GFIP). Além disso, devem ser apresentadas as guias de pagamento do Imposto de Renda e Contribuição Social sobre o Lucro. É importante também observar as obrigações acessórias estaduais e municipais.

Como fazer declaração de IRPJ?

A declaração de IRPJ deve ser feita por meio do programa da Receita Federal, utilizando o formulário específico de apuração (DIPJ ou DCOMP). É necessário reunir documentos como balancetes, recibos e comprovantes de despesas. O prazo para entrega é até o último dia útil do mês de junho, referente ao ano anterior. Para empresas optantes pelo Simples Nacional, a declaração é simplificada e deve ser feita anualmente. Utilize um contador para garantir conformidade e evitar erros.

Conclusão

A declaração do Imposto de Renda de Pessoa Jurídica (IRPJ) no regime de lucro presumido é um processo que exige atenção e organização.

É fundamental que as empresas compreendam os critérios e as alíquotas aplicáveis, pois isso impacta diretamente na carga tributária e na saúde financeira do negócio.

O lucro presumido é uma alternativa vantajosa para muitos empreendimentos, simplificando a apuração do imposto e reduzindo a burocracia.

Além disso, deve-se ressaltar a importância de manter uma contabilidade adequada, garantindo que todas as receitas e despesas sejam corretamente registradas.

O cumprimento das obrigações acessórias também é crucial, pois a falta de conformidade pode resultar em penalidades significativas.

Por fim, a consulta a um contador especializado pode proporcionar orientações valiosas, otimizando a gestão tributária da empresa.

A compreensão aprofundada deste tema pode ser um diferencial competitivo no mercado. Se gostou desse artigo, recomendamos a leitura do artigo sobre planejamento tributário.

Fontes de Referência

- blog.pagbank.com.br

- content.btgpactual.com

- serasa.com.br

- qive.com.br

- spcbrasil.com.br